НБУ влаштує новий стрес для найбільших банків. У кого найгірші показники — перелік

- Автор

-

- Дата публікації

- Автор

- 1842

Планується оцінити можливість банків пережити економічний шторм та не закритися

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

Національний банк розпочинає стрес-тестування найбільших українських банків. Це глобальна перевірка на стійкість, яка відбуватиметься цього літа та має завершитися в серпні. Після чого банкам вкажуть на проблемні місця та відкриті провали. А їх власникам дадуть небагатий вибір: або покращити якість виданих кредитів (чи досягти їх погашення), або вкласти в структури додаткові кошти. Всі хто відмовиться може втратити ліцензію — тобто банк можуть закрити.

Все тільки починається, і точно невідомо, які банки можуть провалити новий іспит. Але "Телеграф" зміг дістати вихідну звітність, що показує, які банки мають найкращі та найгірші початкові фінансові передумови, за якими їх будуть оцінювати.

Уся правда про проблеми банків

Тестування проводиться не вперше, торік Нацбанк проводив подібне. Правда, у 2025-му перевіряли 21 банк, а у 2026-му — вже 26. За двома сценаріями:

- Базовий — якщо ситуація в українській економіці лишатиметься передбачувальною, такою, як є, й збігатиметься з поточними оцінками та прогнозами НБУ та уряду. Все буде гаразд, без потрясінь і шоків.

- Несприятливий — якщо будуть тотальні економічні стреси за всіма напрямками. Тобто ВВП України падатиме, гривня непередбачувано девальвуватиме, а інфляція ростиме швидше, аніж влада очікувала. Що, звісно, битиме й по банках, які навидавали кредити, що не будуть обслуговуватися за графіком чи взагалі не погашатимуться.

НБУ має оцінити спроможність банків усе пережити та не закритися.

По суті, після всіх підрахунків оцінюватимуть, наскільки капітал кожного банку, тобто його власні гроші (без грошей вкладників) зможе перекрити всі ймовірні збитки у найгіршому разі. Що залишиться від банку (від його власних грошей), якщо вдарить економічний шторм.

Тобто у підсумку оцінюватиметься капітал банку, у різних видах. Всього їх три: основний капітал, капітал 1-го рівня та регулятивний капітал.

"Телеграф" зібрав дані банків по ключовому показнику — а саме з регулятивного капіталу. На поточний момент банкам заборонено, щоб цей показник падав нижче 10% (з 1 січня 2027-го відбудеться послаблення до 8%). Якщо структура регулярно порушує цей норматив, то НБУ може визнати банк неплатоспроможнім і виставити з ринку. Тобто відібрати ліцензію, після чого банк можуть закрити (якщо не з’являться нові власники, які його врятують).

Хто ризикує провалити перевірку

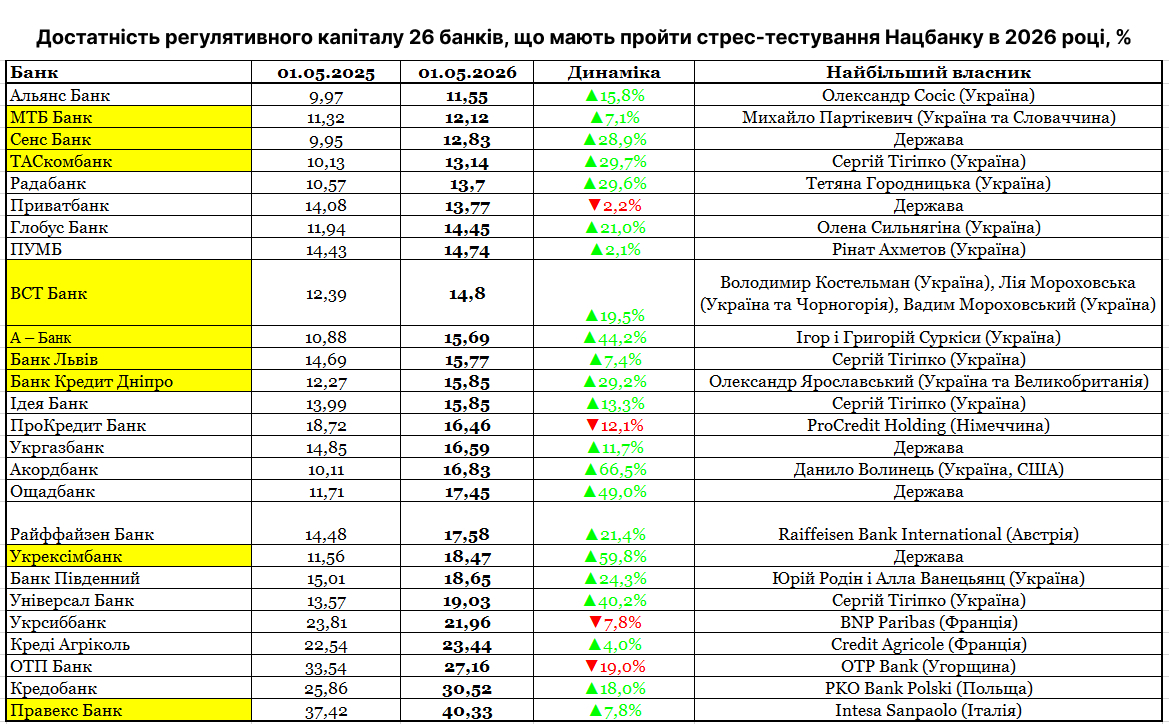

Які банки перебувають найближче до червоної лінії перед глобальним стрес-тестом НБУ? "Телеграф" зібрав дані з достатності регулятивного капіталу. Що менша цифра, то гірше, й навпаки. Задача кожного банку — мати адекватність вище 10%, в жодному разі не менше. Інакше це порушення.

Хто перебуває в найгіршій і хто в найкращій формі на 1 травня 2026 року (дані зібрані за офіційною звітністю):

- Альянс Банк — 11,55%;

- МТБ Банк — 12,12%;

- Сенс Банк — 12,83%;

- ТАСкомбанк — 13,14%;

- Радабанк — 13,7%;

- ПриватБанк — 13,77%;

- Глобус Банк — 14,45%;

- ПУМБ — 14,74%;

- ВСТ Банк — 14,8%;

- А – Банк — 15,69%;

- Банк Львів — 15,77%;

- Банк Кредит Дніпро — 15,85%;

- Ідея Банк — 15,85%;

- ПроКредит Банк — 16,46%;

- Укргазбанк — 16,59%;

- Акордбанк — 16,83%

- Ощадбанк — 17,45%

- Райффайзен Банк — 17,58%

- Укрексімбанк — 18,47%;

- Банк Південний — 18,65%;

- Універсал Банк — 19,03%;

- Укрсиббанк — 21,96%;

- Креді Агріколь — 23,44%;

- ОТП Банк — 27,16%;

- Кредобанк — 30,52%;

- Правекс Банк — 40,33%.

Ми бачимо, що найменший/найгірший показник має Альянс Банк, яким володіє Олександр Сосіс (89,3% акцій), — на рівні 11,55%, а трійка найслабших адекватностей регулятивного капіталу з тих, хто проходитиме це стрес-тестування, виглядає так:

- Альянс Банк — 11,55%;

- МТБ Банк — 12,12%;

- Сенс Банк — 12,83%;

Найліпші передумови перед перевіркою у Правекс Банку, якому акціонери (італійська Intesa Sanpaolo) у 2024 році залили капіталу на 1,1 млрд грн, завдяки чому він має адекватність на рівні аж 40,33%. За ним йдуть Кредобанк (власник польський PKO Bank Polski) — 30,52% та ОТП Банк (угорська група OTP Bank Plc) — 27,16%.

Щоб були зрозуміли стартові передумови всіх банків перед великим випробуванням, "Телеграф" зібрав показники з адекватності регулятивного капіталу для всіх 26 банків у динаміці (від гіршого до кращого). Щоб можна було побачити зміну показника у порівнянні з 2025 роком.

Покращення зафіксована у переважній більшості фінустанов — у 22 з 26. А погіршення лише в чотирьох: в ОТП Банку (на 19%), ПроКредит Банку (на 12,1%), Укрсиббанку (на 7,8%) та в ПриватБанку (на 2,2%). Водночас ми вказали ключового власника в кожному з банків, щоб було зрозуміло, кому доведеться докладати гроші чи стабілізувати роботу структури. Жовтим кольором позначені банки, які торік провалили стрес-тестування Нацбанку за несприятливим сценарієм.

Видно, що найбільше банків із перелічених 26 належить державі (одразу п’ять) та Сергію Тігіпку — три (ТАСкомбанк, Універсал Банк, Ідея Банк).

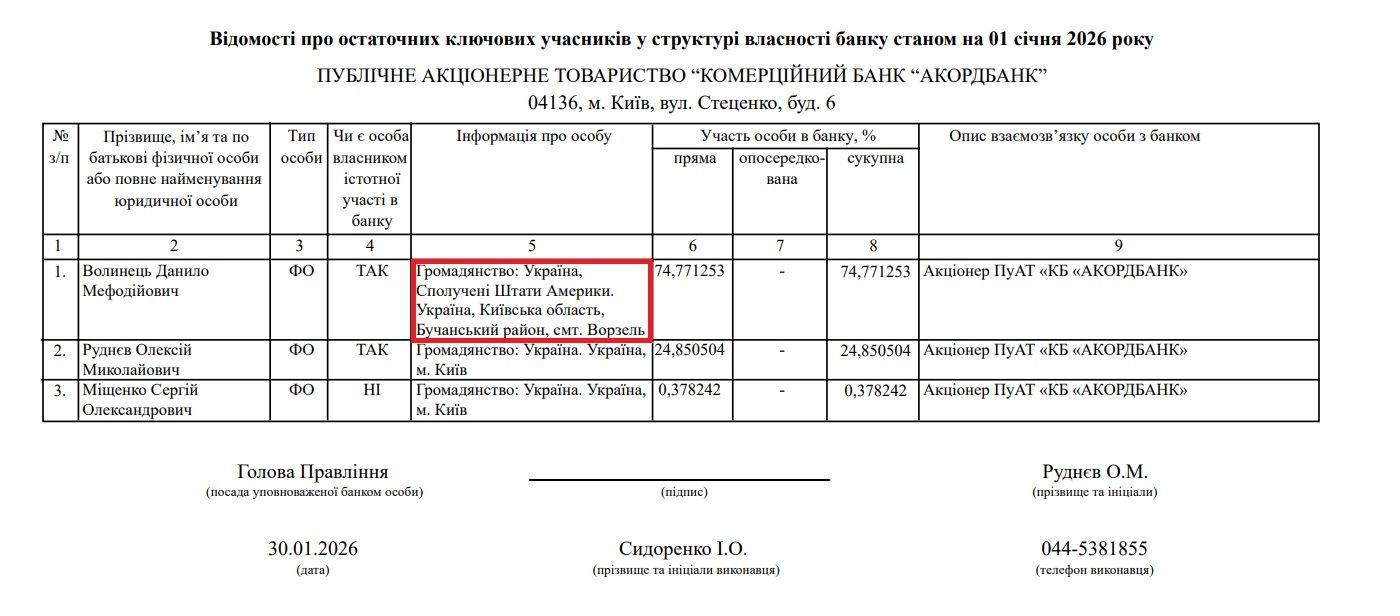

Ще впадає в око те, що немало приватних українських власників має подвійні громадянства. В тому числі й зовсім свіжі зміни, як у прикладі з Данилом Волинцем (найбільшим співвласником Акордбанку), який, за інформацією Нацбанку, торік на додачу до українського паспорта отримав ще й американського. Можна лише припускати, що в цьому йому посприяла дружина Оксана Маркарова, яка з лютого 2021 року по серпень 2025-го обіймала посаду Надзвичайного і Повноважного Посла України у США.

Всі дані надані за офіційними звітами Національного банку.

Падіння гривні та велика інфляція

Коли банки тестували 2025 році, то перевірку за несприятливим сценарієм провалили 9 структур із 21 протестованої. Майже половина. Після того Ідея Банк, приміром, продали Сергію Тігіпку, попри те що інша його ж структура — ТАСкомбанк — теж не пройшла цей вид перевірки.

А найбільше побоювань було щодо двох державних банків — Укрексімбанку та Сенс Банку, які теж не пройшли цей тест, і обом уряд дозволив не сплачувати державі дивіденди. Щодо Сенс Банку, де ще не встиг заглухнути скандал з "Міндічгейтом", Нацбанк не заявляв про фальшування звітності та про подачу заяв до Держфінмоніторингу та правоохоронних органів. Та червоні позначки у звіті НБУ все одно подавали недобрі сигнали.

В інформації НБУ зазначалося, що банки мають виправити всі помилки та виконати настанови регулятора до жовтня 2026 року. Та після того не було жодних уточнень з цього приводу. Тож невідомо, хто точно йшов по графіку Нацбанку з виконанням домашнього завдання, а хто вийшов на нову перевірку (стрес-тестування) в гіршій формі.

Тож лишаються побоювання щодо того, що й цього літа будуть ті, хто провалить тестування НБУ за негативним сценарієм.

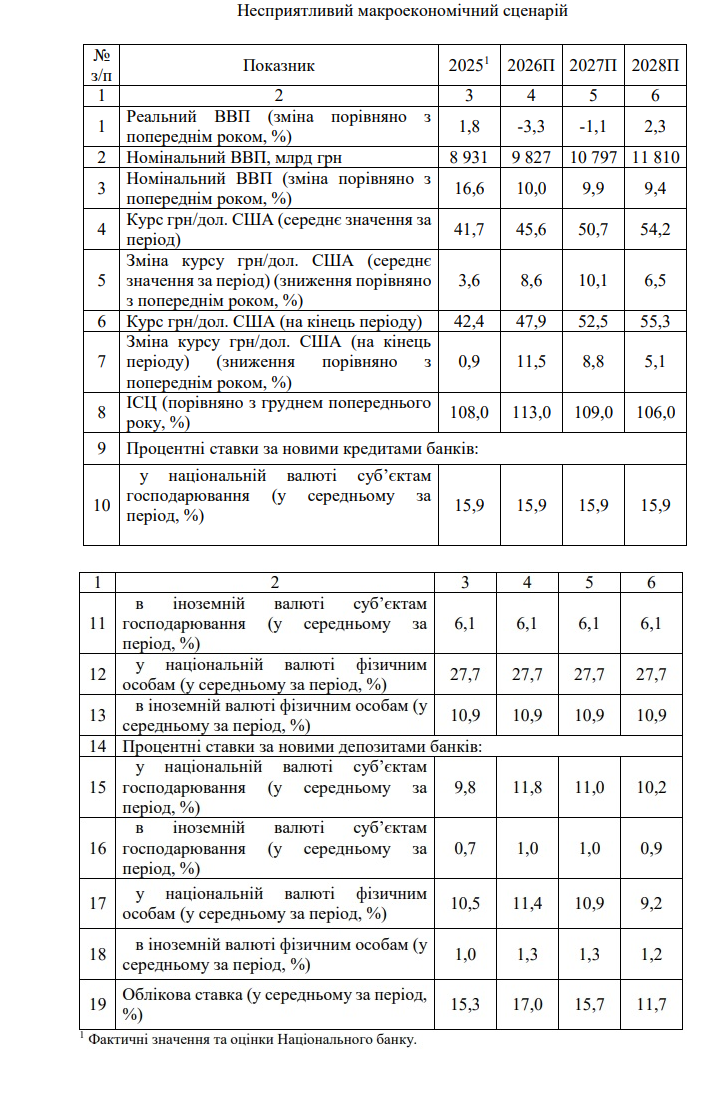

Напередодні Національний банк затвердив рішення №134-рш, в який заклав в негативний тест такі передумови:

- Девальвацію гривні до долара в середньому по року: до 45,6 грн/$ — у 2026-му, до 50,7 грн/$ — у 2027-му, до 54,2 грн/$ — у 2028-му;

- Девальвацію гривні до долара на кінець року: 47,9 грн/$ — у 2026-му, до 52,5 грн/$ — у 2027-му, до 55,3 грн/$ — у 2028-му.

- Падіння ВВП України: до "мінус" 3,3% — у 2026-му, до "мінус" 1,1% — у 2027 році, до "плюс" 2,3 — у 2028-му.

- Зростання інфляції: 13% — у 2026-му, 9% — у 2027-му, 6% — у 2028-му.

- Облікова ставка: 17% — у 2026-му, 15,7% — у 2027-му, 11,7% — у 2028-му.

В Нацбанку люблять повторювати, що не прогнозують такий шторм в економіці та фінансах, але про всяк випадок тестують банки на таку нещасну пригоду.

Не дуже добрі передумови для такої перевірки є в багатьох банків. Бо зрозуміло, що за несприятливим сценарієм НБУ тільки зніматиме бали (відсотки) з поточного виконання нормативу регулятивного капіталу. Покращень не очікується.

Перші (попередні) результати стрес-тестування від Нацбанку очікуються наприкінці серпня чи на початку вересня. Але лише загальні, без імен. Дізнаємось, скільки банків провалили перевірку, але їх не назвуть. Імена й показники, певно, опублікують лише в грудні 2026-го. Після підписання з банками програм зі стабілізації.