Кредитна пастка: як люди намагаються повернути вкрадені гроші, а банки, НБУ і силовики нічого не розслідують

- Автор

-

- Дата публікації

- Автор

- 675

Як постраждала від злочину шукала справедливості і чим усе закінчилося

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

Україна захлинається в шахрайських атаках на банківські рахунки населення. Напади йдуть хвилями один за одним. Злочинці вигадують нові способи ошукати людей, які під час страшної війни та під тиском безперервного стресу стають дуже вразливими. А після відвертого пограбування не отримують реальної допомоги чи порятунку ні від кого: ні від правоохоронних органів, ні від банку, ні від Нацбанку. Тотальна байдужість і бездіяльність. Й головне: у постраждалих не просто крадуть їх власні заощадження, а й вішають на них нові кредити, якій обкрадені люди змушені виплачувати, щоб не лишитися іншого майна.

"Телеграф" пройшов повний шлях з однією з постраждалих від злочину карткових шахраїв до всіх поданих заяв до Кіберполіції, банків і отримав відповіді й офіційну реакцію Нацбанку з цього приводу — нижче публікуємо повний текст. Все відбулось ще в листопаді 2025 року, й за пів року вже можна робити висновки. Ім’я постраждалої ми навмисно змінили й називаємо її Олена.

Як клієнтка банку попалася на гачок

Атака на нашу постраждалу почалась з несанкціонованої оплати з її рахунку в ПриватБанку. А саме: з купівлі квитків на 2 тис. грн через застосунок Приват24. Як і чому це сталося — досі невідомо. Хоча зрозуміло, що це був перший крок аферистів, яким вони підчепили нашу Олену на гачок. Після чого вона в стресі почала робити помилки.

По кроках все виглядало таким чином після дзвінка шахрая:

- Злодій видає себе за працівника ПриватБанку: питає, чи вона купувала квитки. Ніби він підозрює, що операція несанкціонована.

- Постраждала в паніці повідомляє, що нічого не придбавала й хоче повернути гроші.

- Шахрай продовжує вдавати з себе люб’язного приватівця й запевняє, що є швидкий шлях до повернення грошей. Що краще це зробити в іншому банку, бо рахунок у Приваті зараз заблокують, щоб убезпечити інші гроші.

- Найкращій варіант, де найшвидше й найбезпечніше відкрити рахунок, за порадою цього ділка, — це Банк Альянс і його мобільний застосунок Alliance.

- А далі постраждала під наглядом цього псевдобанкіра встановлює застосунок, навіть не помічаючи, як по ходу розголошує власні персональні дані. З номерами рахунку, кодами тощо. Що стало фатальною помилкою.

- Рахунок в Alliance насправді відкривають швидко, що на руку шахраям.

- Важливо: відкриваючи рахунок новому клієнту через застосунок Alliance, Банк Альянс автоматично, не питаючи користувача (його дозволу), відразу відкриває кредитний ліміт на 20 тис. грн.

- Саме це й було метою злочинця — кредитний ліміт. Після отримання конфіденційної інформації та відкриття рахунка крадій швидко завершує розмову. Й буквально за лічені хвилини відбувається списання (переказ) всього кредитного ліміту. Після чого стає зрозуміло, що Олену ошукали.

Тільки після всього заднім розумом людина розуміє, що робила помилку за помилкою. Та починає робити кроки, які нині є в усіх базових рекомендаціях у таких випадках, та виголошуються нардепами, банкірами та іншими розумниками. Ніби як рятівні, що виявиться хибним.

Що робити, якщо гроші вкрали

На цьому етапі до історії вже приєднався "Телеграф", і ми разом виконали всі базові кроки. Та на цьому досвіді побачили, що жоден з них не призводить до реальних результатів і нема навіть натяку на те, що постраждала хоч колись поверне вкрадені гроші.

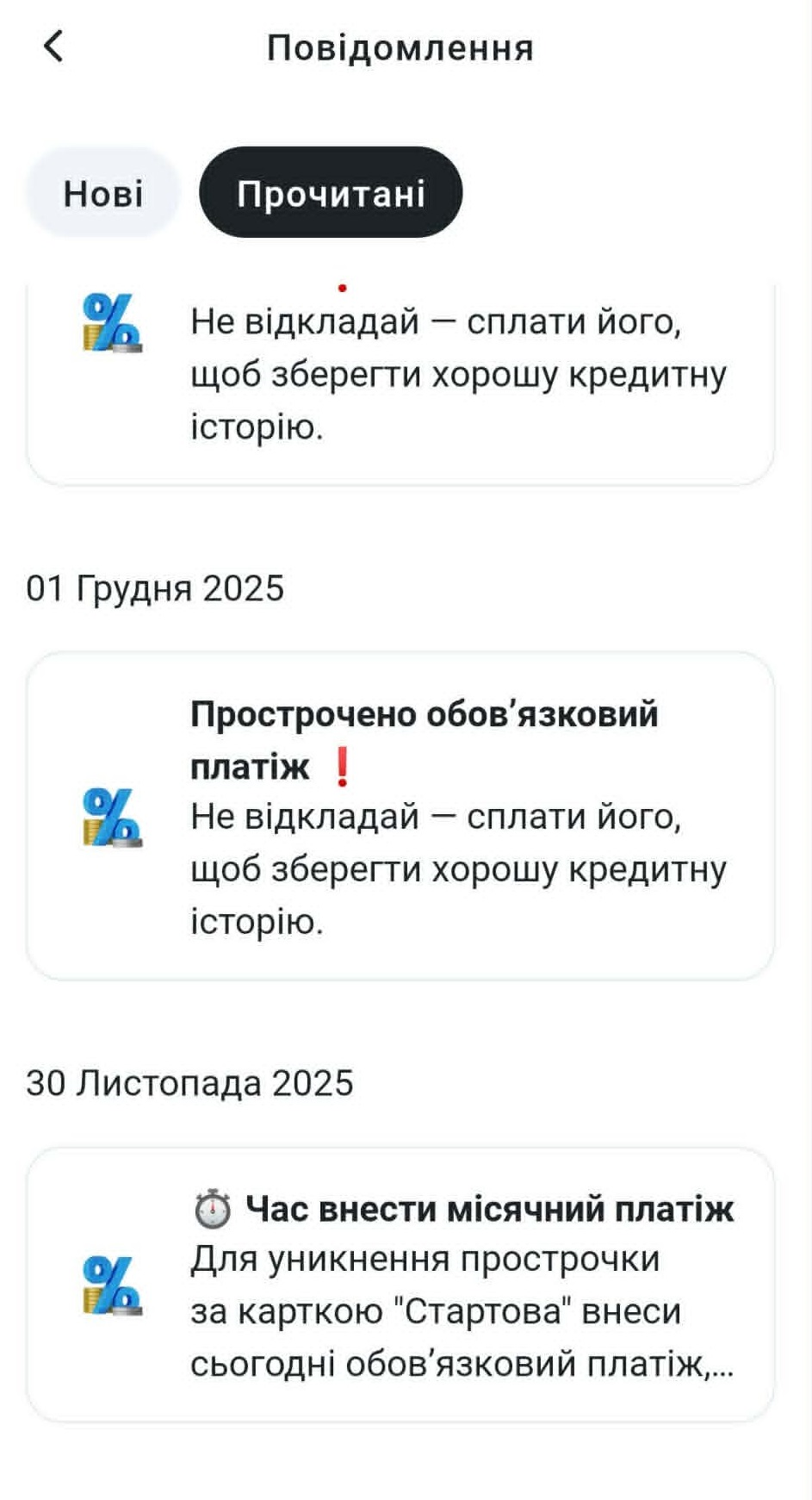

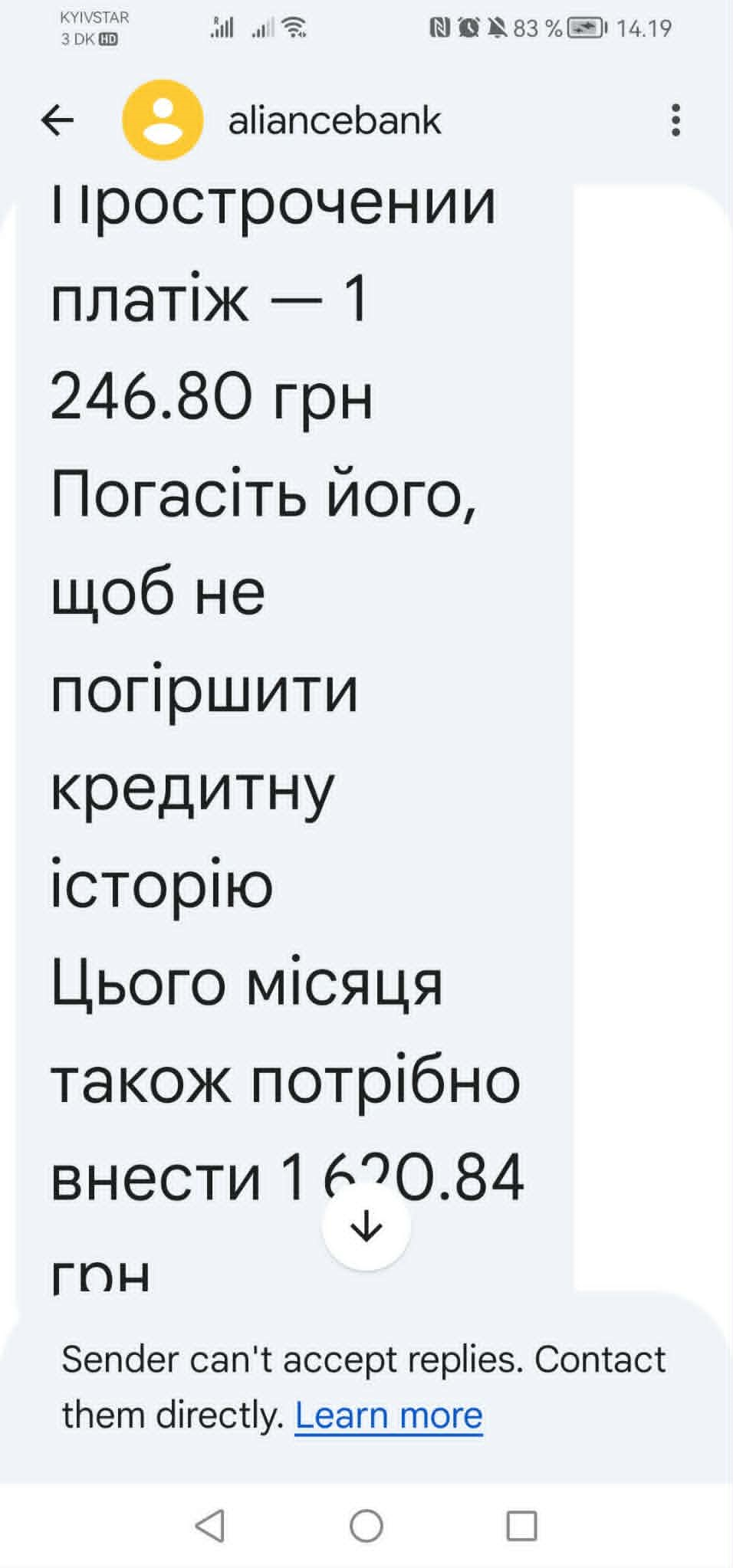

Причому не власні гроші, а кредитні. До речі банк одразу почав нараховувати на них відсотки, а ще — залякувати обкрадену людину, що погіршить їй кредитну історію в Бюро кредитних історій і почне примусове стягнення.

Як відомо, примусове стягнення боргу з відсотками та штрафами відбувається після отримання відповідного рішення суду (банки отримують їх пачками по зафіксованих боргах) — через Автоматизовану систему виконавчого провадження (АСВП). Завдяки їй можна за лічені години знайти всі рахунки громадянина, після того арештувати там відповідні суми та стягнути в примусовому режимі. Якщо не віднайдуться гроші, то на другому колі банки намагаються віднайти/стягнути інше майно — авто, житло, все що знайдуть.

Перспектива не найкраща, тож постраждала не проминула жодного кроку та отримала такі результати:

- За допомогою телефонної розмови заблокувала рахунок у ПриватБанку, де відбулося перше списання грошей. Наживо сходила до ПриватБанку та написала заявку про крадійство грошей і оскарження фінансової операції. Рахунок швидко заблокували та заяву прийняли.

- Заблокувала всі рахунки в Альянс Банку через контакт-центр.

- Подала заявку про злочин в Кіберполіцію. Її прийняли. Водночас одразу скерували до місцевого відділку поліції.

- Особисто подала заяву у місцевий відділ поліції (Оболонський район міста Києва) з описом всього, що відбулось. Є зареєстрована заява з відповідним номером. Водночас подавати надію правоохоронці не стали, а слідчий одразу сказав, що пачками приймає такі заяви, бо постраждалих дуже багато.

- Наживо у відділенні Альянс Банку написала заяву про шахрайство та про крадіжку всіх 20 тис. грн з кредитного ліміту. Із зазначенням і номером заяви в поліцію. В Альянсі всі документи прийняли та реагувати ніяк не пообіцяли.

- Олена навіть роздобула особистий номер телефона найбільшого співвласника Альянс Банку Олександра Сосіса (89,3% акцій). Тривалий час його видзвонювала і потім письмово виклала всю історію. Було видно, що він її прочитав, але так і не відгукнувся на цю скаргу. Певно що не зацікавила високого пана проблема простого клієнта, що не має ваги в політиці чи бізнесі.

- За кілька днів після крадіжки з постраждалою зв’язалась служба безпеки ПриватБанку, яка повідомила, що встановила IP-адресу злочинця, що ошукав Олену, та готова все передати правоохоронцям і колегам з Альянс Банку для розслідування. Тим паче, що номер телефону крадія ще активний і пеленгується.

- Та, як виявилось, розслідування нікому не потрібне. Постраждала в лічені хвилини все передала до поліції, однак слідчий одразу повідомив, що він цим не займатиметься. А ще заявив, що в нього ще не оброблені заяви постраждалих, подані кілька місяців назад, і він діятиме по черзі. А співробітник Альянс Банку у відповідь на цю інформацію заявив, що він не правоохоронець і не мусить нічого робити для розшуку вкрадених грошей клієнтки, та й не робитиме. Але кредит вона мусить виплатити, і це не його проблема.

- Після повторних звернень/дзвінків до поліції слідчий кілька разів просто кинув слухавку, а після поставив її номер в блок.

- Олена подала скаргу до Національного банку з описом усіх подій.

Відповіді НБУ на скарги користувачів доводиться чекати тижнями. Хоча в цій установі створено та фінансується спеціальний підрозділ, який називається відповідно. Це Управління захисту прав споживачів фінансових послуг, яке донедавна очолювала Ольга Лобайчук, а нині — Юлія Требух.

Приміром, пані Лобайчук у декларації на НАЗК при звільненні в жовтні 2025 року заявила про отриману в Нацбанку загальну зарплатню в розмірі 4,2 млн грн (з 1 січня по 10 жовтня), це в середньому близько 450 тис. на місяць.

Що відповідає НБУ і як допомагає постраждалим від злочинців

У 5-сторінковій відповіді Нацбанку на скаргу постраждалої є кілька ключових тез (нижче публікуємо повністю). Перше, і, напевно, головне для регулятора, це те, що він встановив позицію самого Альянс Банку, яка зводиться до простого висновку — постраждала сама у всьому винна. Сам Альянс не побачив підозрілих чи злочинних дій.

Певно що про IP-адресу злочинців, працюючий телефон і взагалі заяву людини, на яку Альянс не відреагував, там вирішили не згадувати. Всі дії в застосунку були посвідчені персональними даними людини, і хто її обікрав — Альянс Банк не обходить. Хоча, може, це вигідно цій установі, бо ж чисельність клієнтів активно зростає, а ошукали їх чи ні — нікого не бентежить. Кредити вимагатимуть з постраждалої сторони, і її проблеми нікого не хвилюють.

За даними Нацбанку, під час великої війни, з 1 березня 2022 року по 1 квітня 2026-го, загальна чисельність вкладників-фізосіб в Альянс Банку підскочила одразу у 25 разів — із 30,8 тис. осіб до 789,7 тис. осіб.

"Банк зазначає, що за результатами проведеної перевірки ним не встановлено обставини, які б могли вказувати на те, що Договір був укладений, а рахунок на Ваше ім’я був відкритий невстановленою особою", — підкреслює у своїй відповіді НБУ, коли описує інформацію Альянсу.

Чого Альянс Банк не повідомив регулятору, а сам НБУ — постраждалій людині, це хоч про мінімальні результати власного розслідування у відповідь на заяву Олени:

- На які саме рахунки та в яких саме банках були переказані гроші з обкраденого кредитного рахунку ошуканої клієнтки.

- Які запити надіслав Альянс Банк і які відповіді він отримав у тих банках (куди пішли вкрадені кошти). Чи вдалось блокувати на цьому шляху вкрадені гроші, чи були такі вимоги й що взагалі робиться у цій справі.

- Скільки клієнтів за тим самим сценарієм обікрали злодії та які заходи безпеки після того розробив і вживає Альянс Банк.

Скидається на те, що нічого з переліченого не робили й не планують робити.

Головні тези від самого Нацбанку в історії з шахрайством і висновки, які можна зробити:

- Ви самі в усьому винні, бо піддалися на вмовляння злочинців і здали персональну інформацію.

- НБУ не має права наказувати банкам і впливати на них.

- Національний банк ніяк не допоможе вже пограбованим українцям. Попри розрекламовану програму "Шахрай гудбай" та інші, які скеровані лише на інформування громадян, що світ страшний і в ньому багато поганих людей.

- Антишахрайські програми НБУ — це лише попередження. На це витрачаються неабиякі бюджети без конкретної користі для вже постраждалих.

"Зауважуємо, що банки є незалежними у своїй діяльності і не мають ні організаційного, ні структурного підпорядкування Національному банку. Органам державної влади, до яких відноситься і Національний банк, заборонено будь-яким чином впливати на керівництво чи працівників банків у ході виконання ними службових обов’язків або втручатись в діяльність банку, за винятком випадків, передбачених законом (стаття 5 Закону про банки та стаття 4 Закону про Національний банк)", — підкреслюється у відповіді НБУ.

Два ключові висновки з листа Нацбанку — розслідування мають здійснювати правоохоронні органи (тобто не банки та НБУ), а постраждала має право подати до суду й там з’ясовувати стосунки з банком. Це цивільноправові відносини, і регулятора вони не стосуються.

Якщо підсумовувати: нема було чого взагалі звертатися до Національного банку України, даремно втрачений час на оформлення та подання скарги. Там нічого не можуть і не хочуть робити. Лишається питання: навіщо взагалі в НБУ фінансують роботу Управління захисту прав споживачів фінансових послуг. Хіба що для таких от пустих відповідей людям, які насправді потребують захисту своїх споживацьких прав. Реальної користі для постраждалих від пустого офіціозу — нуль.

Загальний підсумок

І взагалі жоден із в кроків після пограбування рахунку не дав нічого корисного ошуканій людині:

- Звернення до банків не призвели до реального пошуку коштів.

- Правоохоронна система лише імітує діяльність: тільки реєструє заяви для звітів замість реальних розслідувань шахрайств.

- Нацбанк не може жодним чином вплинути на банк, тому незрозуміло навіщо імітує антишахрайські дії. Хіба що для освоєння відповідних бюджетів, що жодним чином не допомагає постраждалим. І є великі питання, чи допомагають ці попередження, бо не скоєне неможливо заміряти. Державні гроші йдуть на пусті медіавихлопи, хоча можуть економитися у воєнний час і скеровуватися на оборону.

Єдиний, хто може допомогти ошуканій людині, — вона сама. Й найперша порада дуже проста (для неї не потрібні медіабюджети НБУ) — не попадатися на брехню та хитрощі шахраїв. Нікому вірити не можна. Й це кожен українець може собі безкоштовно повторювати щодня без банальних заяв і дописів чиновників. Хоча й зрозуміло, що витівки аферистів стають дедалі підступнішими, а психічний стан наших людей, що п’ятий рік живуть у страшному стресі, — все хиткішим.

Порада номер два — коли тільки відкрили рахунок й одразу побачили автоматично встановлений банком кредитний ліміт, обнуляйте його. Встановлюйте нуль у кредитному розділі. Зазвичай для цього достатньо перетягнути рисочку на нульове значення. Коли такої функції немає, то окремо зателефонуйте на лінію підтримки й вимагайте скасування ліміту. Коли згодом знадобляться гроші — звернетесь окремо та чітко проконтролюєте використання потрібної суми. Банк буде вмовляти, бо мріє на вас заробити, та не піддавайтеся на вмовляння.

Мати кредитний ліміт про всяк випадок в майбутньому — відверто небезпечно.

Звісно, що такі висновки викличуть жорсткий опір з боку фінансистів, які люблять повторювати, що не мусять платить за відверті помилки та проколи користувачів, які бездумно розголошують свої персональні та секретні дані про власні банківські рахунки. Й вони в цьому мають рацію.

Хоча є й кілька претензій до банків в таких випадках:

- Відсутність чіткого розслідування щодо вкрадених грошей. Щодо переміщень їх по рахунках і виходів у готівку, якщо це фіксувалось (всі банкомати обладнанні камерами спостереження).

- Поголовне автоматичне відкриття кредитних лімітів новим клієнтам з першої секунди відкриття банківського застосунку. Бо ж банкіри воліють найскоріше всунути свій картковий кредит і заробити на цьому, фінансистам байдуже кому — справжньому клієнту чи злочинцю. Запобіжників немає, як, приміром, у продавців товарів в інтернеті, які передзвонюють покупцям й особисто пересвідчуються у замовленні.

Народним депутатам, які заговорили про захист українців від карткового шахрайства та запобігання таким злочинам, теж можна дати нехитромудру пораду — розділити відповідальність, принаймні під час виділення кредитного ліміту. Не лишати все на плечах тільки людей. Певна відповідальність має бути й на банках, а далі все зробить ринок.

Пропозиція проста: заборонити банкам виділяти клієнту кредитний ліміт без обов’язкової додаткової верифікації (із називанням всіх паролів як під час фінансового моніторингу) принаймні телефоном після отримання клієнтської заявки. А коли банк її не здійснюватиме, то вся грошова відповідальність (на 100%) у разі шахрайства буде лягати саме на нього, на фінустанову.

Звісно, таке кредитування стане більш кропітким і витратним, та наші банки заробляють на картковому кредитування від 45% річних і більше (дешевих програм обмаль, і ті покриваються торговими точками). Оперуючи при цьому переважно безкоштовним ресурсом: майже 70% грошей населення перебуває на карткових рахунках, за якими банки платять 0% річних. Звісно, по таких (карткових) кредитах можуть фіксуватися значні неповернення й збитки. Та коли цей бізнес нерентабельний в когось — його завжди можна звернути. Найбільшу прибутковість банки мають не на ньому та не на кредитуванні взагалі, а на депозитних сертифікатах Нацбанку — відомий факт. При цьому саме банківський сектор під час війни лишається найприбутковішим в українській військовій економіці.

Чи буде хепіенд?

Фахівець служби безпеки Альянс Банку заявив Олені, що жодного розслідування у її пограбуванні не буде. Після чого почалось відверте цькування людини.

Певно що навіть звичайних (не ошуканих) клієнтів в Альянсі так не булять, як тих, хто офіційно визнаний постраждалим: за документами поліції з офіційно зареєстрованою заявою. Олену завалювали повідомленнями з погрозами погіршення її кредитної історії та відповідальністю за прострочення платежів. І жодного слова про розслідування і про те, куди банк переказав вкрадені в неї гроші. А потім почали виставляти платіжки.

Ця історія не має хепіенду.

Під тиском банку та погрозами штрафів й арешту інших рахунків і майна людина здалася. Нині виплачує Альянс Банку вкрадений кредит замість злодія, який поживився грошима. Банк має бути задоволеним.