Політичні кредити та роздача грошей по блату. Як "плівки Міндіча" викрили змову влади з банкірами

- Автор

-

- Дата публікації

- Автор

- 781

Три державних банки навидавали невідомим підприємствам позик на величезну суму

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

Тема банківського кредитування набула нових барв і політичного підтексту після публікації так званих "плівок Міндіча". Там поплічник президента Тимур Міндіч обговорює з головою РНБО Рустемом Умеровим, як викликати голову Нацбанку Андрія Пишного для організації кредитування потрібних компаній. Тобто підтверджується стара добра версія про те, як кредити видаються не через перспективність того чи іншого бізнесу та в очікуванні повернення всіх наданих позик з відсотками. А тільки через те, що проєкт спустили згори та потрібні люди домовилися.

На цьому тлі по-новому оцінюється новий звіт Нацбанку про зростання кредитування української економіки. "Телеграф" з’ясував, які саме банки (по іменах) видали найбільші обсяги кредитів та як гасяться банківські позики.

Скільки роздали грошей

Одразу зазначимо, що тема кредитування в Україні політизується не тільки різноманітними "плівками" та кримінальними провадженнями, а ще й самим Нацбанком, який таким чином підкреслює важливість існування самої банківської системи як такої. Що вона не тільки збирає гроші населення та бізнесу на рахунки, але ще й підтримує їх фінансово за потреби — кредитує. Голова НБУ Андрій Пишний заявляє про це безперервно.

За легендою: що активнішим є кредитування в Україні, то краще. Це вважається головною метою існування банків, як таких. Звідси й регулярні бравурні звіти НБУ про обсяги кредитування, що зростають.

Останні цифри від регулятора такі: загальний кредитний портфель всієї банківської системи (бізнес + люди) в січні-березні 2026 року зріс на 5,9% — до 1,14 трлн грн, а за рік (I кв. 2025 року до I кв. 2026-го) — на 31,9%. Ще НБУ любить посилатися на утаємничену звітність по так званих чистих кредитах — це коли рахують не надані кредити в купі, а вираховують тільки нові видачі за період. Регулятор повідомив дані по квітню, коли ці чисті кредити збільшились для бізнесу одразу на 34% в річному вимірі, а для бізнесу — на 35%. Однак не надав чітких даних по сумах і розбивки по банках, щоб можна було пересвідчитися поіменно та більш-менш довіряти інформації. Повні дані є лише по загальному кредитному портфелю.

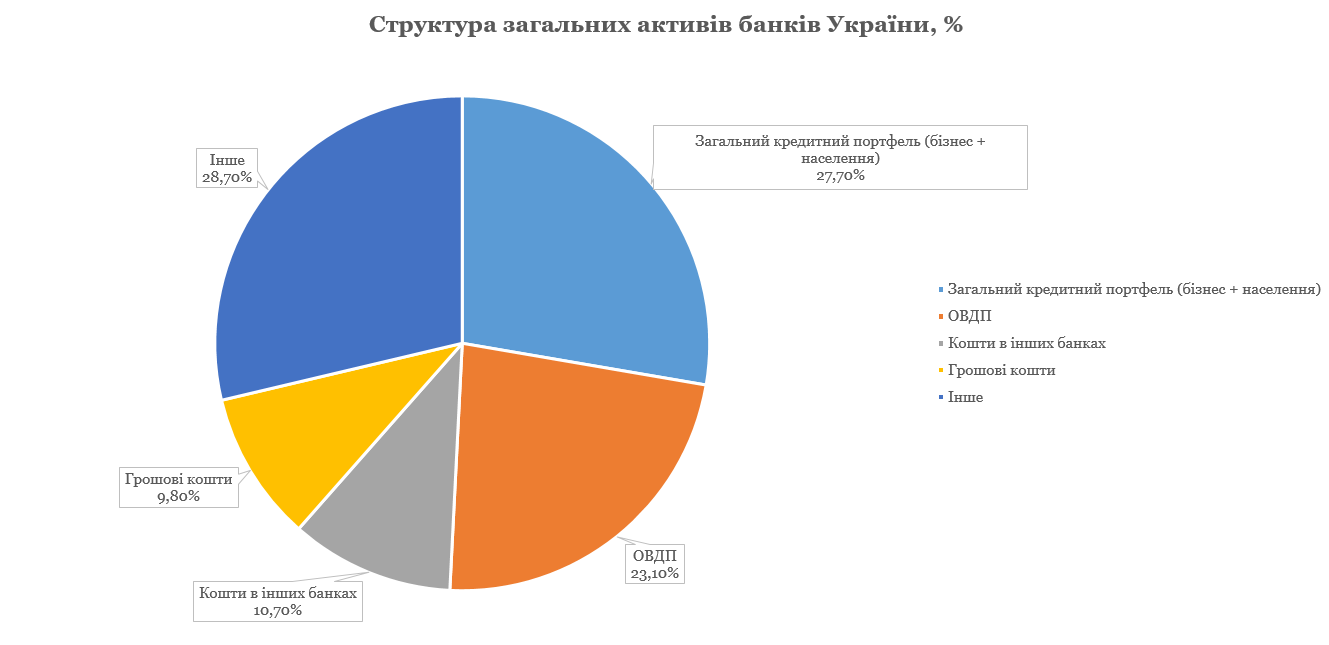

А ще можна побачити, наскільки взагалі саме кредитування є важливим і пріоритетним напрямком українських банків. На фоні того, що загальні активи чинних банків, тобто всі їх вкладення, на 1 квітня 2026 року становили цілих 4,1 трлн грн. Величезна сума.

Тобто на усе кредитування (компанії + населення) припадає лише 1,14 трлн грн. Це тільки 27,7% з цих 4,1 трлн грн активів, навіть до третини не дотягнули. Не дуже переконливий обсяг. Вочевидь, кредитування не є пріоритетом, попри рекламні гасла Нацбанку й самих фінустанов.

На другому місці з усіх банківських вкладень йде фінансування/кредитування уряду, тобто купівля державних облігацій (ОВДП). На це припадає 952,9 млрд грн, або 23,1% всіх активів. А коли просумувати сюди ще кредитуванням населення та бізнесу, то вийде 2,1 трлн грн, чи 50,8% активів.

Це лише половина інвестицій нашої банківської системи. І виникає питання, у що ще вкладаються банки, в чому насправді мета їхнього існування?

Якщо вивчити звітність, то побачимо, що з більш-менш помітного ще 403,2 млрд грн (9,8% активів) банки тримають в грошах для поточної діяльності й 132,7 млрд грн (3,2% активів) з них — готівкою. Живі грошики під рукою. А ще 442,8 млрд грн (10,7% активів) — вкладені на рахунки в інших банках, на кореспондентські рахунки. Тобто одні банки тримають кошти в інших. До речі, саме ці гроші зникають першими, коли банки банкрутують, а їхні акціонери хапають усе, що вдасться, і тікають якомога далі від правоохоронних органів. Класична схема.

Знову підкреслюємо: всі дані — за офіційною звітністю Національного банку на 1 квітня 2026 року. Якщо її вивчити, то виникає багато питань до байки регулятора про кредитування — що це головний сенс існування банків. Бо ж це точно не так, коли саме кредитування становить мізерні 27,7% всіх вкладень. Навіть за поточної динаміки зростання кредитування, яку так пропагує НБУ. Бо не встигають банки видати один новий кредит, як в цей же час гаситься старий і кредитний портфель тане, він не стоїть на місці.

Справжній, головний і непохитний пріоритет нашої банківської системи зовсім інший — вкладення банків у депозитні сертифікати Нацбанку. Такий собі депозит в НБУ. Саме там фінансисти отримують неабиякі відсоткові доходи. Ця складова переважає кредитування підприємств і людей. Тобто банки збирають гроші у своїх вкладників і найперше думають, як вкласти їх рахунки регулятора, тобто самим стати вкладниками й заробити на поточний момент щонайменше 15% річних. Це безризикове вкладення під привабливий відсоток з мінімальними поточними витратами.

Держава і кредити "за дзвінком"

Тепер подивимось, хто саме з банків найбільше видає навіть не численні кредити. А почнемо з кредитування бізнесу, бо він домінує за обсягами й найбільше має підтримувати розвиток економіки: з усіх кредитів на 1,14 трлн грн на українські компанії припадає 822,3 млрд грн, чи 71,9% усіх позик. На населення набагато менше — тільки 28,1% всіх кредитів.

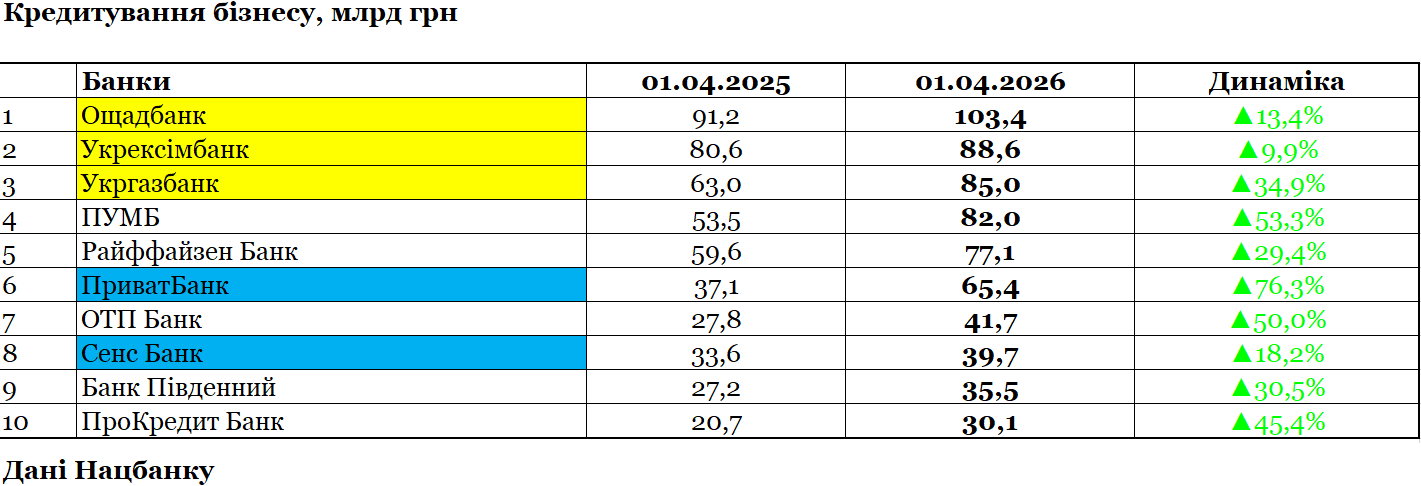

Найбільша частка корпоративного кредитного портфеля на поточний момент знаходиться в п’ятірці державних банків:

- Ощадбанк — 103,4 млрд грн;

- Укрексімбанк — 88,6 млрд грн;

- Укргазбанк — 85 млрд грн;

- ПриватБанк — 65,4 млрд грн;

- Сенс Банк — 39,7 млрд грн.

Структура виданих кредитів не оголошується, ми не бачимо, які саме підприємства отримали ці гроші. Тому не можемо припустити, які позики видавалися на ринкових засадах, а які — "по дзвінку" згори чи за відвертою змовою.

Водночас із наявної звітності видно, що 46,5% (на загальну суму 382,1 млрд) всіх кредитів бізнесу видали саме ці п’ять держструктур. Це величезна концентрація ризику на державі (банками володіє уряд), якщо позики припинять гасити чи виплатять не все.

Це все чудово розуміють інші фінустанови, які не дозволяють собі такого в корпоративному кредитуванні:

- на 14 банків іноземних фінансових груп припадає тільки 28% всього фінансування бізнесу — 230,9 млрд грн;

- на 41 банк з приватним українським капіталом лише 25,5% всього фінансування — 209,4 млрд грн.

Одна тільки державна трійка (Ощадбанк, Укрексімбанк і Укргазбанк) навидавала невідомим підприємствам кредитів на більшу суму аніж 41 приватний банк чи 14 структур з іноземним корінням.

Хоча окремі банки намагаються дотягнутися до обсягів держструктур, і активізували фінансування бізнесу. Так виглядає п’ятірка банків з найбільшим приростом кредитного портфеля юросіб в I кв. 2026 року (у порівнянні з I кв. 2025-го):

- ПУМБ — на 28,5 млрд грн (на 53,3%), до 82 млрд грн;

- ПриватБанк — на 28,2 млрд грн (на 76,3%), до 65,4 млрд грн;

- Укргазбанк — на 22 млрд грн (на 34,9%), до 85 млрд грн;

- Райффайзен Банк — на 17,6 млрд грн (на 29,4%), до 77,1 млрд грн;

- ОТП Банк — на 13,9 млрд грн (на 50%), до 41,7 млрд грн.

Деякі комерційні банки почали долучатися до кредитування державних оборонних замовлень, однак їм все одно ще далеко до обсягів держбанків.

Людей кредитує Приват і ошукують через Альянс Банк

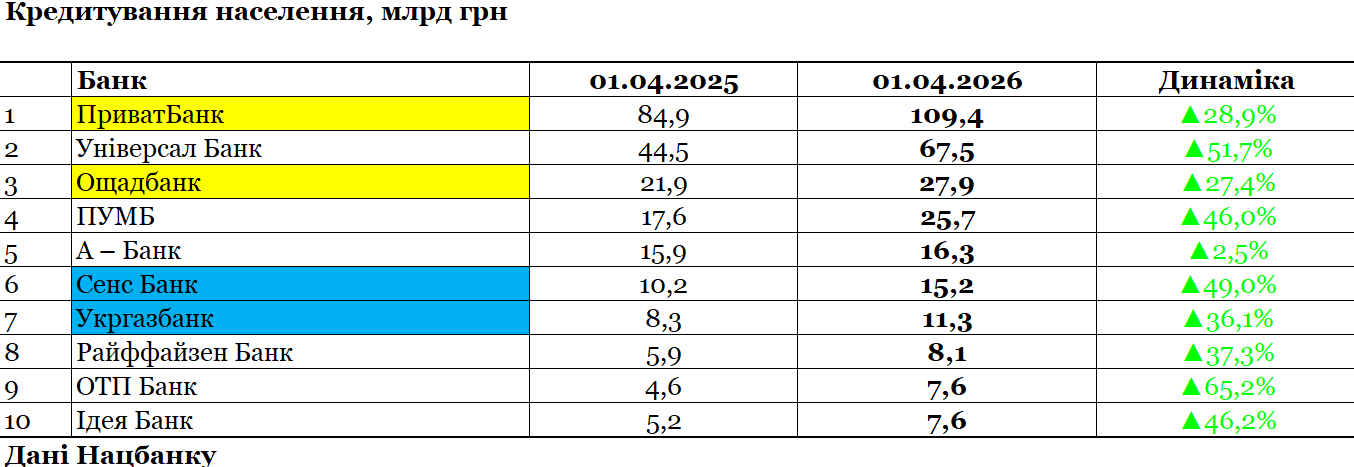

Якщо оцінювати кредитування населення, то тут теж побачимо домінування державних банків, і воно буде ще більшим. На п’ять держструктур припадає 51% всіх роздрібних позик — видали людям 164 млрд грн із загального обсягу кредитів фізособам в 321,4 млрд грн. Ще 40,4% (129,7 млрд грн) припадає на приватні українські банки та лише 8,6% (27,7 млрд грн) — на іноземні.

Якщо дивитися по іменах, то видно, що в топ-10 найбільших кредиторів пересічних громадян чотири державні банки, а в трійці найбільших — їх двоє:

- ПриватБанк — 109,4 млрд грн.

- Універсалбанк/monobank — 67,5 млрд грн.

- Ощадбанк — 27,9 млрд грн.

Поки ніщо не каже, що до кінця поточного року хтось із конкурентів зможе наблизитися за цим показником до Привату. Хоча охочі є. "Телеграф" вирахував п’ятірку банків, які найбільше в грошах наростили своє кредитування населення в I кв. 2026 року (до I кв. 2025-го):

- ПриватБанк — на 24,5 млрд грн (на 28,9%), до 109,4 млрд грн.

- Універсал Банк — на 23 млрд грн (на 51,7%), до 67,5 млрд грн.

- ПУМБ — на 8,2 млрд грн (на 46%), до 25,7 млрд грн.

- Ощадбанк — на 6 млрд грн (на 27,4%), до 27,9 млрд грн.

- Сенс Банк — на 5 млрд грн (на 49%), до 15,2 млрд грн.

Ще цікавіше дивитися на невеличкі банки, які тільки проторюють собі шлях на цей ринок. До найбільших гравців їм ще, як до Місяця, але вони показують найбільші відсоткові прирости з кредитування громадян:

- Банк 3/4 — на 205,4% (на 2,2 млн грн), до 3,3 млн грн.

- Банк Альянс — на 189% (на 809,4 млн грн), до 1,2 млрд грн.

- Кредитвест Банк — на 147,2% (на 3,1 млн грн), до 5,2 млн грн.

- Юнекс Банк — на 125,3% (на 641,5 млн грн), до 1,2 млрд грн.

- Міжнародний інвестиційний банк — на 122,8% (на 13,8 млн грн), до 25,1 млн грн.

Якщо Юнекс Банк давно й планомірно торує роздрібний ринок, то Кредитвест зацікавився ним нещодавно й робить ставку на кредитуванні освітянських програм і посольств.

Водночас виникає багато питань до активізації кредитування фізосіб з боку Банку Альянс, де найбільшим акціонером є Олександр Сосіс (89,3% акцій) — через скарги фізосіб, які примусово стали клієнтами Альянсу. Бо їх ошукали шахраї й оформили на постраждалих карткові кредити, які люди тепер оскаржують. Не зрозуміло, хто саме забезпечив структурі Сосіса кредитні прирости — справжні клієнти, чи злочинці, які підставили ошуканих українців.

Як дарують і не повертають кредити

А тепер найголовніше — як повертаються видані кредити. Бо ж банк не благодійна організація й має повертати видане й відсотки заробляти. А з цим в українських банках не дуже добре.

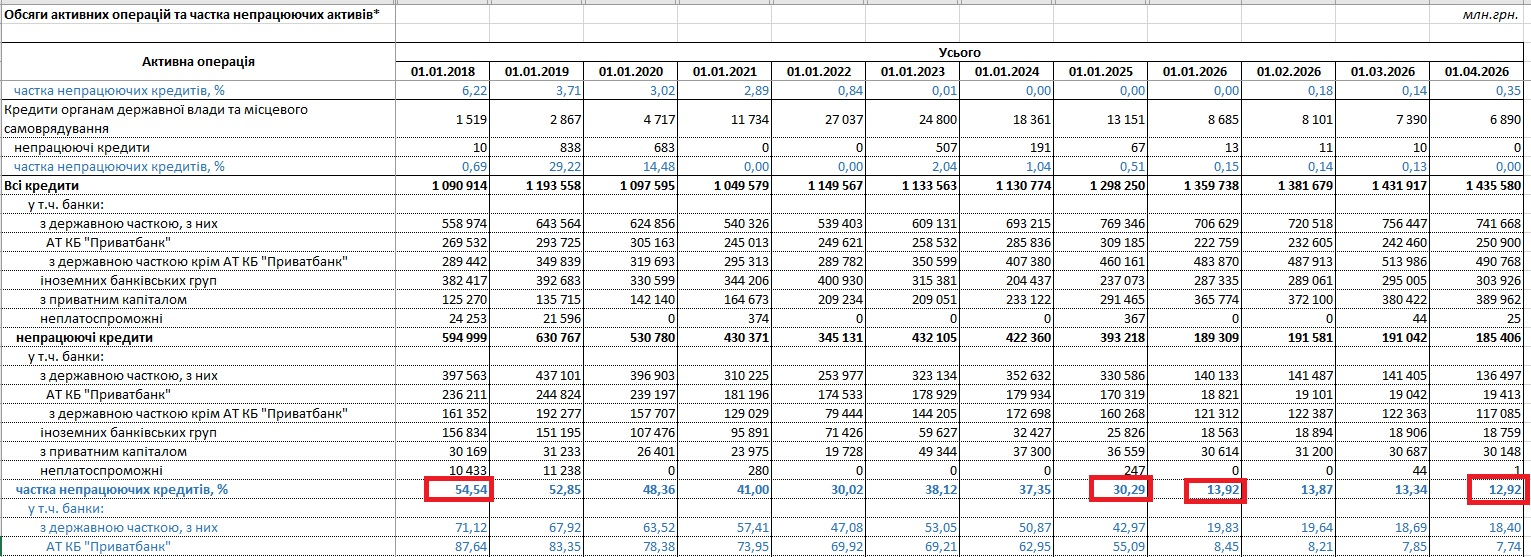

За офіційною статистикою Нацбанку, на 1 квітня 2026 року частка непрацюючих кредитів (NPL, Non-Performing Loans) у нашому банківському секторі становила 12,9% від усіх виданих позик. Що немало, навіть при тому, що з початку цього року було на 1% більше. А ще більше їх було до того, як в грудні 2025 року ПриватБанк на 140 млрд грн списав поганих (неповернутих) кредитів, пов’язаних з колишніми власниками, по яких тривають кримінальні провадження. НБУ зафіксував річне (з 2025-го по 2026 рік) скорочення NPL більше ніж удвічі — з 30,29% до 13,92% від портфеля.

Дехто намагався подати таке "покращення" як перемогу, та дарма. Бо ж фактично це вкрадені 140 млрд грн, які ніхто не повернув, а просто списав як бухгалтерську проводку. На поточний момент (до повернення) це можна вважати фактичним прощенням для злодіїв. Саме через них понад 10 років тому виникла дірка в балансі ПриватБанку, яку довелось покривати за державний кошт, за гроші платників податків на 155 млрд грн.

Ще була версія про те, що величезні суми поганих кредитів, тобто NPL, виникли через велику війну в Україні. Та це міф.

Бо найбільший обсяг таких неповернень був зафіксований ще до повномасштабного вторгнення — приміром на 1 січня 2018 року він становив просто шалені 54,5% від портфеля, тобто понад половина всіх виданих банками кредитів не погашалася. Передусім, це пояснювалось "проблемкою" того ж Привату, та були проблеми і в інших. Це все є у звітах Нацбанку, якщо вивчати їх ретельно, а не тільки читати мажорні заяви чиновників.

Й ще раз підкреслимо: поточний рівень поганих кредитів в 12,9% — це багато. Навіть дуже.

За перші три місяці, тобто за січень-березень 2026 року, банки збільшили загальний обсяг кредитування лише на 5,9% (до 1,14 трлн грн). При цьому не гаситься 12,9% портфеля, тобто новими видачами кредитів навіть не покриваються ці погані кредити. Це робота в трубу, яка перекриває досягнення.

А найбільша концентрація цього проблемного кредитного непотрібу припадає саме на державні банки, про які, як ми знаємо з "плівок Міндіча", можуть домовлятися "по-пацанські", викликавши голову НБУ. Тобто маємо значні шанси на неповернення. По аналогії з розкраданням ПриватБанку, де теж було багато подібних домовленостей.

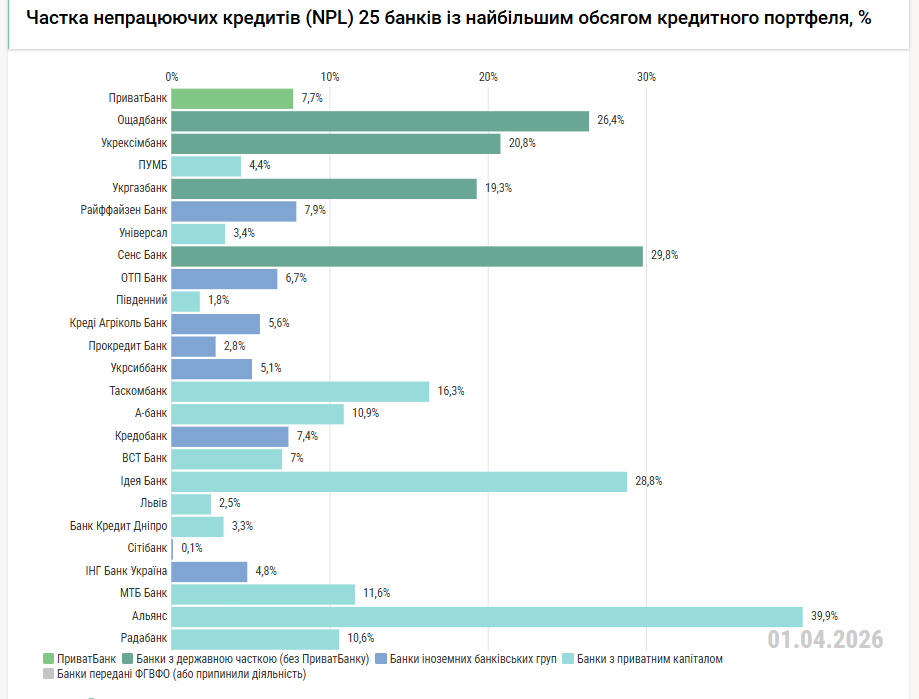

До речі, за даними НБУ, саме у скандально відомому Сенс Банку на 1 квітня 2026 року зафіксована найбільша частка "поганих" кредитів, так званої проблемки. Там не обслуговується майже третина з усіх виданих позик:

- Сенс Банк — 29,8% проблемки;

- Ощадбанк — 26,4% проблемки;

- Укрексімбанк — 20,8% проблемки;

- Укргазбанк — 19,3% проблемки;

- ПриватБанк — 7,7% проблемки.

Роздавати гроші без повернення можна пачками, тоді й кредитні рекорди ставити набагато простіше.

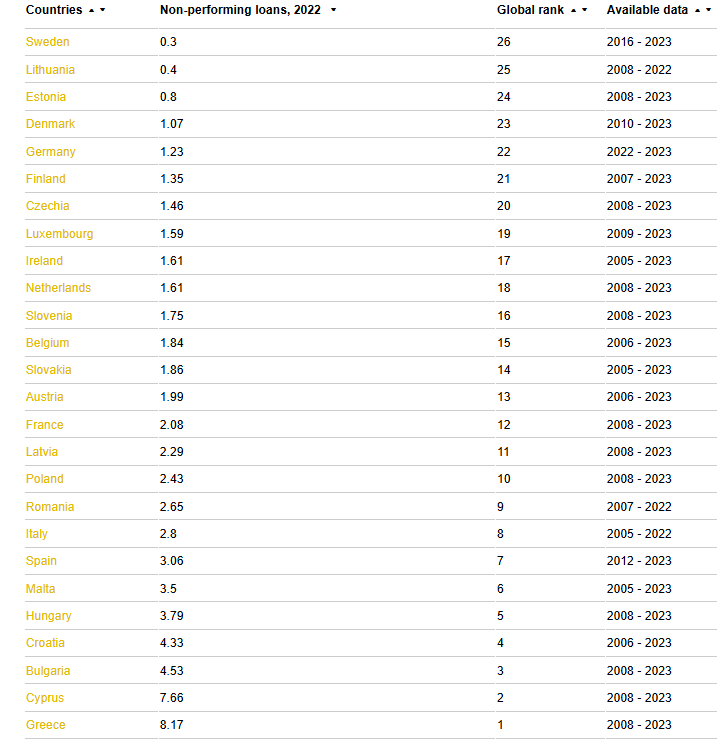

Якщо згадувати ці самі 12,9% проблемних кредитів в контексті підготовки вступу України в Євросоюз, то це взагалі суцільна катастрофа, бо ж в ЄС середній показник в цій дисципліні лише 2,18%. В шість разів кращий за український.

Для нас роботи на десятиріччя, щоб хоч трохи наблизитися до європейського рівня. Й бажано, щоб ми не прощали (не дарували) роздані кредити за політичними чи корупційними мотивами, а своєчасно повертали з відсотками.

З агрегованих даних ЄС можемо дізнатися, що найкраще банківські кредити гасяться у Швеції (там лише 0,3% проблемки), в балтійських країнах (0,4—2,29%) та в Данії (1,07%) з Німеччиною (1,23%), а найгірше в Греції (8,17%), яка досі оговтується від економічної кризи 2010—2018 років.

Для України — це інший вимір, про який в Нацбанку не згадують, коли рекламують покращення якості кредитних портфелів. Треба такого покращення на десятиріччя й навіть більше. Й цьому не мають завадити так звані політичні кредитні подарунки через державні Сенс, Ощад чи Укрексімбанк. Тоді, можливо, згодом Україна зможе гідно увійти у фінансову спільноту ЄС.