Не рассчитывайте на государство: сколько нужно откладывать, чтобы не жить на мизерную пенсию

- Автор

-

- Дата публикации

- Автор

- 3779

Уже сегодня можно начать инвестировать в спокойное будущее

Доверяйте надёжному — подпишитесь на Telegraf в Google Новостях

В Украине готовят запуск накопительной пенсионной системы, которая может изменить подход к обеспечению в старости, однако её внедрение затягивается как минимум до 2027 года. На этом фоне нынешний уровень выплат — в среднем 7 137 грн — по-прежнему остаётся низким, а рассчитывать лишь на солидарную систему становится всё более рискованно.

"Телеграф" разобрался, почему пенсии такие маленькие, что изменится с накопительной реформой и что стоит сделать сейчас, чтобы не зависеть от государства в старости.

Как работает пенсия сейчас

Украинская пенсионная система устроена просто: те, кто работает сегодня, уплачивают взносы — и из них финансируются выплаты нынешним пенсионерам. Это называется солидарной системой. Она не накапливает ничего лично для вас — она перераспределяет деньги здесь и сейчас.

Размер пенсии зависит от двух вещей: сколько лет человек официально работал и какой была его зарплата. Именно здесь и кроется проблема: десятилетия серых зарплат, теневой занятости и перерывов в стаже напрямую бьют по выплатам в старости. Каждый пятый пенсионер получает около 4 500 грн, ещё треть — около 3 250 грн.

Требования к стажу при этом только растут. Чтобы выйти на пенсию в 60 лет, в 2026 году необходимо иметь не менее 33 лет страхового стажа — и эта планка продолжает подниматься: к 2028-му потребуется 35 лет. Кто не наберёт — будет ждать до 63 или 65.

Накопительная система: когда и что именно изменится

О накопительной пенсии в Украине говорят давно — и так же давно ничего не происходит. Идея проста: часть взносов идёт не в общий котёл, а на личный счёт каждого работника. По плану правительства, отчисления должны составлять 9% от зарплаты — и именно эти деньги будут формировать персональную пенсию.

Проблема в том, что закона до сих пор нет. Минсоцполитики планирует финализировать законодательную базу и получить одобрение Верховной Рады до конца 2026 года. То есть даже если всё пойдёт по плану, реально система заработает не раньше 2027-го.

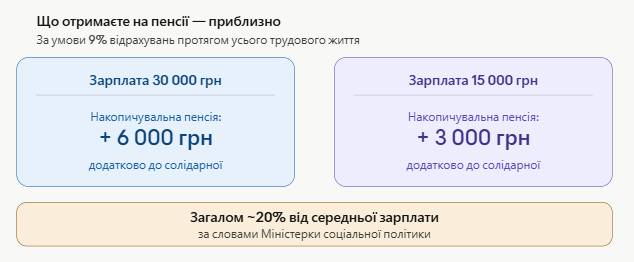

Что это даст в цифрах — тоже вопрос открытый. По словам министра социальной политики, отчисления в размере 9% на протяжении трудовой жизни позволят человеку получать на пенсии около 20% от своей средней зарплаты.

При зарплате 30 000 грн — это 6 000 грн дополнительно к солидарной пенсии. При 15 000 грн — 3 000 грн. Неплохо, но лишь если система действительно заработает и деньги не обесценятся за десятилетия.

Что делать сейчас

Ждать государственной реформы и ничего не делать — худшая стратегия. Есть три инструмента, которые работают сегодня.

Официальная зарплата и стаж

Наиболее скучный, но наиболее важный совет: добиваться оформления и белой зарплаты. Каждый год неофициальной работы — это не просто отсутствующий стаж, это прямое уменьшение будущей пенсии. Особенно критично это для тех, кому сейчас 30-40 лет: времени ещё достаточно, чтобы исправить ситуацию.

Негосударственные пенсионные фонды

В Украине работают НПФ, куда можно делать добровольные взносы сейчас, не дожидаясь обязательной реформы. Наиболее успешные фонды показывают доходность от 13,9% до 18,7% годовых.

Есть и налоговое преимущество: взносы в НПФ до 3 160 грн в месяц освобождаются от НДФЛ и военного сбора — экономия составляет 19,5% от суммы взноса. Главный риск — отсутствие государственных гарантий: если фонд обанкротится, средства можно потерять. Поэтому выбор фонда требует внимания.

Собственные инструменты

Депозит, ОВГЗ или недвижимость — как дополнение, а не замена. Облигации внутреннего государственного займа дают 16–18% годовых и не облагаются налогом. Для тех, кто не доверяет фондам, — это наиболее простой и надёжный инструмент накопления.

Сколько откладывать

Цель — 10 000-20 000 грн пассивного дохода в месяц в старости. Вот грубая математика при доходности 15% годовых и горизонте 20 лет:

При зарплате 20 000 грн — откладывать 2 000-3 000 грн в месяц. За 20 лет с учётом процентов — капитал около 3-4 млн грн, что при осторожном снятии даёт 15 000-20 000 грн в месяц.

При зарплате 40 000 грн — выделять 4 000-5 000 грн. Результат — 6-8 млн грн капитала и уверенная старость без зависимости от Пенсионного фонда.

Главное правило — начинать как можно раньше. Человек, который начинает собирать капитал в 30 лет, нуждается вдвое в меньших ежемесячных взносах, чем тот, кто спохватился в 45.

Напомним, ранее "Телеграф" писал, что Пенсионный фонд Украины на начало 2026 года зафиксировал рекордный размер пенсии — 245 990 гривен. Она была начислена на основании судебного решения. Получателем этой выплаты оказался бывший многомандатный народный депутат, экс-член Партии регионов Сергей Кивалов.