Не розраховуйте на державу: скільки потрібно відкладати, щоб не жити на мізерну пенсію

- Автор

-

- Дата публікації

- Автор

- 3779

Вже сьогодні можна почати інвестувати у спокійне майбутнє

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

В Україні готують запуск накопичувальної пенсійної системи, яка може змінити підхід до забезпечення у старості, однак її впровадження затягується щонайменше до 2027 року. На цьому тлі нинішній рівень виплат – у середньому 7 137 грн – і надалі залишається низьким, а розраховувати лише на солідарну систему стає дедалі ризикованіше.

"Телеграф" розібрався, чому пенсії такі маленькі, що зміниться з реформою і що варто зробити зараз, щоб не залежати від держави у старості.

Як працює пенсія зараз

Українська пенсійна система влаштована просто: ті, хто працює сьогодні, сплачують внески – і з них фінансуються виплати нинішнім пенсіонерам. Це називається солідарною системою. Вона не накопичує нічого особисто для вас – вона перерозподіляє гроші тут і зараз.

Розмір пенсії залежить від двох речей: скільки років людина офіційно працювала і яка була її зарплата. Саме тут і криється проблема: десятиліття сірих зарплат, тіньової зайнятості та перерв у стажі прямо б'ють по виплатах у старості. Кожен п'ятий пенсіонер отримує близько 4 500 грн, ще третина – близько 3 250 грн.

Вимоги до стажу при цьому тільки зростають. Щоб вийти на пенсію у 60 років, у 2026 році потрібно мати щонайменше 33 роки страхового стажу – і ця планка продовжує підійматися: до 2028-го знадобиться 35 років. Хто не набере – чекатиме до 63 або 65.

Накопичувальна система: коли і що саме зміниться

Про таку пенсію в Україні говорять давно – і так само давно нічого не відбувається. Ідея проста: частина внесків іде не в загальний казан, а на особистий рахунок кожного працівника. За планом уряду, відрахування мають становити 9% від зарплати – і саме ці гроші формуватимуть персональну пенсію.

Проблема в тому, що закону досі немає. Мінсоцполітики планує фіналізувати законодавчу базу та отримати схвалення Верховної Ради до кінця 2026 року. Тобто навіть якщо все піде за планом, реально система запрацює не раніше 2027-го.

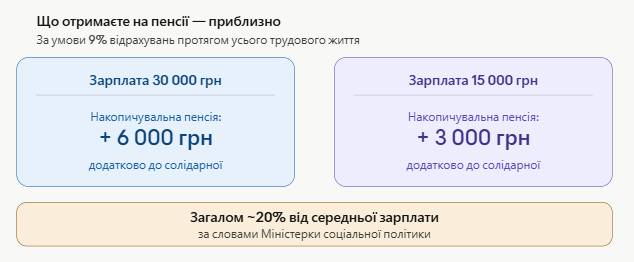

Що це дасть у цифрах – теж питання відкрите. За словами міністерки соціальної політики, відрахування 9% протягом трудового життя дозволять людині отримувати на пенсії близько 20% від своєї середньої зарплати.

При зарплаті 30 000 грн – це 6 000 грн додатково до солідарної пенсії. При 15 000 грн – 3 000 грн. Непогано, але лише якщо система справді запрацює і гроші не знеціняться за десятиліття.

Що робити вже зараз

Чекати на державну реформу і нічого не робити – найгірша стратегія. Є три інструменти, які працюють сьогодні.

Офіційна зарплата і стаж

Найнудніша, але найважливіша порада: домагатися оформлення і білої зарплати. Кожен рік неофіційної роботи – це не просто відсутній стаж, це пряме зменшення майбутньої пенсії. Особливо критично це для тих, кому зараз 30-40 років: часу ще достатньо, щоб виправити ситуацію.

Недержавні пенсійні фонди

В Україні працюють НПФ, куди можна робити добровільні внески зараз, не чекаючи обов'язкової реформи. Найбільш успішні фонди показують дохідність від 13,9% до 18,7% річних.

Є і податкова перевага: внески в НПФ до 3 160 грн на місяць звільняються від ПДФО і військового збору – економія складає 19,5% від суми внеску. Головний ризик – відсутність державних гарантій: якщо фонд збанкрутує, кошти можна втратити. Тому вибір фонду потребує уваги.

Власні інструменти

Депозит, ОВДП або нерухомість – як доповнення, а не заміна. Облігації внутрішньої державної позики дають 16-18% річних і не оподатковуються. Для тих, хто не довіряє фондам — це найпростіший і найнадійніший інструмент накопичення.

Скільки відкладати

Мета – 10 000-20 000 грн пасивного доходу на місяць у старості. Ось груба математика при дохідності 15% річних і горизонті 20 років:

При зарплаті 20 000 грн – заощадити 2 000-3 000 грн на місяць. За 20 років з урахуванням відсотків – капітал близько 3-4 млн грн, що при обережному знятті дає 15 000-20 000 грн на місяць.

При зарплаті 40 000 грн – відкладати 4 000-5 000 грн. Результат – 6-8 млн грн капіталу і впевнена старість без залежності від Пенсійного фонду.

Непогане правило – починати якомога раніше. Людина, яка починає накопичувати у 30, потребує вдвічі менших щомісячних внесків, ніж та, що схаменулася у 45.

Нагадаємо, раніше "Телеграф" писав, що Пенсійний фонд України на початок 2026 року зафіксував рекордний розмір пенсії — 245 990 гривень. Її було нараховано на підставі судового рішення. Отримувачем цієї виплати виявився колишній багатомандатний народний депутат, екс-член Партії регіонів Сергій Ківалов.