Банки швидше блокуватимуть рахунки українців: що ще змінює новий закон

- Автор

-

- Дата публікації

- Автор

- 2410

Роз'яснюємо новий підхід до стягнення боргів в Україні

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

Минулого тижня Верховна Рада в остаточному читанні ухвалила законопроєкт №14005 про цифровізацію арештів грошей і майна боржників, що пройшло майже непоміченим. Хоча згодом може зачепити багатьох українців. На жаль, кількість боргів населення в нашій державі неухильно зростає. А новий документ сильно прискорює пошуки їхніх коштів на рахунках й інших активів, а також подальше стягнення в примусовому порядку. Щось сховати від судових виконавців стане значно складніше, та для тих, хто розрахується по боргах, значно спростили процедуру зняття арештів з рахунків. Банкіри, юристи та судові виконавці вже аналізують новий документ і діляться висновками з "Телеграфом".

Кому на користь цифровізація арештів

Законопроєкт №14005 було остаточно прийнято парламентом 7 квітня 2026 року, він отримав назву "Про внесення змін до деяких законів України щодо спрощення виконавчого провадження через цифровізацію". Того ж дня його було скеровано на підпис президенту, й мало хто сумнівається, що Володимир Зеленський його підпише.

Бо, як зазначають юристи, ухвалення законопроєкту безпосередньо пов’язане з виконанням Україною зобов’язань у межах євроінтеграційного курсу, зокрема Плану України (Ukraine Facility) та Дорожньої карти з питань верховенства права. Як всі пам’ятають, в межах Ukraine Facility влада ЄС затвердила нам на 2024—2027 роки фінансування на загальну суму €50 млрд. Й через тотальний дефіцит держбюджету ми потребуємо кожного євроценту з цієї суми.

Новий документ не змінює ключовий підхід у стягуванні боргів в Україні. Як й раніше, цьому має передувати суд, отримання його рішення та виконавчого документа на стягнення боргу або напис нотаріуса. Та завдяки спрощенню процедур, цифровізації намагається значно пришвидшити увесь процес за допомогою відповідних реєстрів і бази даних для пошуку грошей і майна боржника.

"Держава намагається перетворити виконання судових рішень із повільної та часто інертної процедури на механізм, який реально й швидко впливає на активи боржника. На практичному рівні головна зміна полягає в тому, що Єдиний реєстр боржників перестає бути майже декоративним додатком до виконавчого провадження. Після ухвалення цього закону він перетворюється на реальний інструмент обмеження розпорядження активами", — пояснила "Телеграфу" юрист Legal Strategy Ірина Гриценко.

Процедури переписані так, щоб пришвидшити всі процеси.

"Збільшуються швидкості накладання арешту, але й збільшуються швидкості зняття арештів у випадку погашення заборгованості", — підтвердив нам керівник напрямку Compliance A – Банку Олександр Вавелюк.

А ті, хто не розрахується в повному обсязі, буде позбавлений багатьох прав через перебування у борговому реєстрі: на продаж майна, на оформлення застави, коли потребуватиме кредитів, на купівлю/реєстрацію нових активів.

"Наприклад, законопроєктом чітко визначено, що державні органи, органи місцевого самоврядування, нотаріуси, інші суб’єкти при здійсненні ними владних управлінських функцій, а також інвестиційні фірми у разі звернення особи за вчиненням дії щодо відчуження та/або застави майна, що належить боржнику (відомості про якого внесені до Єдиного реєстру боржників), зобов’язані відмовити такій особі у вчиненні дії щодо такого майна, що належить боржнику, крім випадків, передбачених законом, та не пізніше наступного робочого дня повідомити про це зазначений у Єдиному реєстрі боржників орган державної виконавчої служби або приватного виконавця з наданням відомостей про майно, щодо якого звернулася така особа", — уточнила "Телеграфу" старший юрист, адвокат Pragnum Альона Мічуріна.

Всі ключові ланки, за новим документом, мають стати частиною автоматизованої системи виконавчого провадження (АСВП): нотаріуси, банки, інші фінансові установи, депозитарні установи, територіальні органи Міністерства внутрішніх справ (сервісні центри МВС), державні реєстратори. Та надавати відомості щодо майна боржника (включаючи рухоме та нерухоме майно, депозитні вклади тощо) до органу державної виконавчої служби або приватному виконавцю, які стягують заборгованість.

Вплив законопроєкту №14005 на людину залежить від того, на якому боці вона перебуває: боржника чи стягувача, скажімо, за аліментами, позиками, боргами перед сусідами чи іншими особами, коли хтось, приміром, пошкодив вам автомобіль, квартиру (затопив чи іншим чином) або інше майно й відмовляється платити відшкодування.

"Якщо ви є стягувачем, то ваші плюси однозначні — більш оперативне реагування та вжиття заходів виконавчого провадження. Якщо ж ви стали боржником, то ця швидкість може негативно оцінюватись на початку виконавчого провадження. Однак з‘являється нова стаття "наслідки погашення заборгованості за виконавчим провадженням", що значно спрощує зняття усіх обмежень, накладених на боржника в межах виконавчого провадження", — дала "Телеграфу" загальну оцінку адвокат адвокатського бюро "Івана Хомича" Олена Воронкова.

На скільки та чому зростають борги українців

Що можна стверджувати точно — новації охоплюють дедалі більше українців.

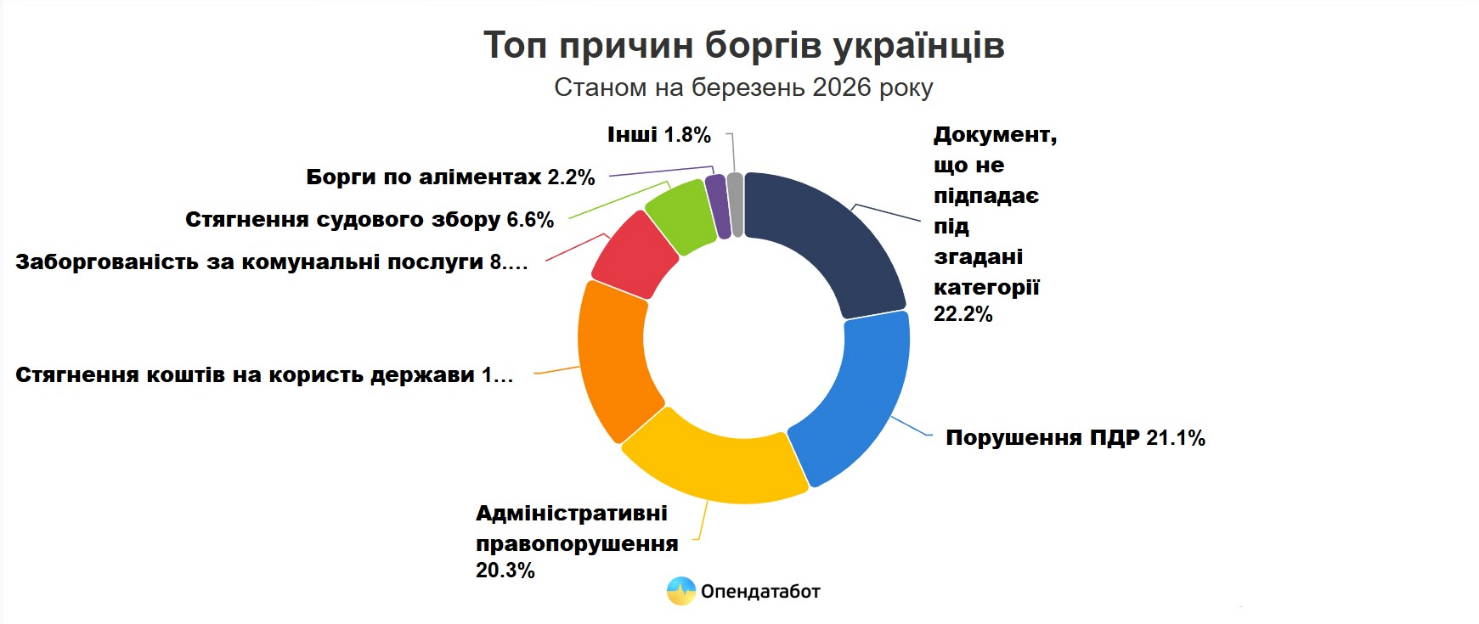

Opendatabot повідомив, що за останній рік загальна кількість боргів в Єдиному реєстрі боржників зросла на 6% (на 514,4 тис. боргів) і сягнула на початок березня 2026 року 9,5 млн штук.

Найбільше збільшення боргів зафіксоване по штрафах порушення правил дорожнього руху — до 2 млн проваджень (21,1% від загалу), інших адміністративних порушеннях — 1,9 млн проваджень (20,3%), стягнення на користь держави — 1,6 млн проваджень (17,3%), борги за комунальні послуги — 816,6 тис. проваджень (8,6%), борги по аліментах — 209,3 тис. проваджень (2,2%).

Найбільше боргів припадає на Дніпропетровську (1,1 млн проваджень, або 11% від усіх по країні), Харківську області (675,2 тис. проваджень, або 7%), Київ (667,2 тис. проваджень, або 7%) та Одеську область (585,2 тис. проваджень, або 6%).

Найчастіше боржниками стають чоловіки — 7,1 млн проваджень (74% від усіх), рідше — жінки, на яких припадає лише 2,4 млн проваджень (26%).

Як нині стягують борги в Україні

Сьогодні (до вступу в силу нового закону) стягнення боргу відбувається після отримання відповідного рішення суду або виконавчого напису нотаріуса. І про судове рішення, і про цей напис кожна людина може дізнатися через державний застосунок Дія. Й це не має бути несподіванкою.

Щодо написів нотаріуса є багато міфів, та слід зрозуміти головне — їх не може поставити будь-який нотаріус на будь-яку угоду на рівному місці, щоб людина нічого не знала, і на цій підставі почати забирати в неї майно. Напис ставиться лише на тих угодах, які українець колись підписував/завіряв у нотаріуса. Тож коли таких підписань ніколи не було, то й напису згодом не може відбутися.

"Серед прикладів нотаріально посвідчених угод, скажімо, може бути угода по банківському кредиту із заставою — іпотека із закладеним житлом. Вже по карткових кредитах ця процедура не застосовується. Інший приклад — це нотаріально посвідчені угоди по аліментах, там теж можуть застосувати напис для початку виконавчих дій. Вже по комунальних боргах цей підхід не застосовується, оскільки там не буває договорів, які засвідчуються нотаріально. Водночас виконавчий напис завжди можна оскаржити в суді — якщо там виявлять помилки по сумах чи процедурах, суд його може і скасувати", — пояснив в інтерв’ю "Телеграфу" приватний виконавець Андрій Авторгов.

Виконавче провадження відкривається лише після пред'явлення стягувачем до виконання виконавчого листа або напису нотаріуса. З цими документами можна звернутися до виконавчої служби за місцем знаходження боржника — до державного або приватного виконавця. Стандартна вартість їх послуг становить близько 10% суми.

Ця вартість додається до суми боргу людини під час виконання. Тобто сам борг + 10% від нього.

Згідно з чинними правилами, виконавець має не пізніше наступного робочого дня після отримання виконавчого документа внести постанову про відкриття виконавчого провадження, перевірити наявність активів у боржника та накласти на них арешт через Автоматичну систему виконавчого провадження (АСВП). Одночасно внести дані про боржника до Єдиного реєстру боржників. А потім почати стягнення віднайдених коштів/майна для погашення заборгованості.

Виключення: коли сума, що підлягає стягненню не перевищує 20 розмірів мінімальної заробітної (на 1 квітня 2026 року — 172 940 грн), тоді виконавець немає права накласти арешт на єдине житло боржника або на земельну ділянку, на якій таке житло розташовано. Так, якщо коштів на рахунках вистачає для погашення боргу по виконавчому документу та витрат виконавчого провадження, то стягнення на майно не відбувається.

"Строків щодо стягнень немає, є виконавчі провадження, які завершуються за один день, а є — що тривають роками. Проблеми у практиці виникають тоді, коли суми на рахунках не вистачає для погашення боргу або коли майно, на яке можна було б звернути стягнення, вже в арешті. До цього додається ускладнення, пов‘язані з неофіційним працевлаштуванням", — зазначила Олена Воронкова.

Та визнала, що листування судових виконавців з фінустановами для арешту рахунків (грошей на них) досі відбувається у двох форматах: і в електронному, і в паперовому. Що підтвердили в банках.

"Накладення арешту відбувається після отримання банком відповідної постанови, ухвали або рішення суду щодо арешту коштів боржника. Такий документ може надійти кількома шляхами: на офіційну електронну пошту з накладеним електронним цифровим підписом або у паперовій формі, який доставлено до нього самостійно виконавцем (представником/повіреним, помічником приватного виконавця), слідчим, представником суду, слідчого судді, прокурора, контролюючого органу або який надійшов рекомендованим або цінним листом, відправником якого є виконавець, слідчий, суд, слідчий суддя, прокурор, контролюючий орган", — перелічила "Телеграфу" варіанти директор департаменту супроводження клієнтських операцій Глобус Банку Світлана Федорченко.

За чинними правилами, банку не треба ні про що звітувати клієнту чи просити його згоду на списання коштів, що вказані в документі судового виконавця. Оскільки йдеться про примусове виконання й автоматичне (без згоди клієнта) списання грошей. Єдине, на що може розраховувати людина — це на попередження.

Деякі банки дійсно попередньо інформують клієнта. Сьогодні повідомляють, що відносно користувача надійшов документ від судового виконавця, а наступного дня арештовують відповідну суму на рахунку й одразу її списують. Є випадки, коли між інформуванням і списанням проходить кілька годин. Стільки є в людини, щоб добігти до банкомата та обнулити рахунок чи хоч трохи грошей на життя зняти.

Та це не дуже поширена практика, і далеко не всі намагаються допомогти користувачу. Для більшості боржників все відбувається миттєво й без попереджень. Та якщо грошей для покриття боргу на рахунку вистачає, то його одразу розблоковують.

"Якщо зобов’язання виконано повністю, постанова, ухвала або рішення знімається з обліку, а рахунок розблоковується. Так само рахунок розблоковується і в разі надходження постанови про зняття арешту", — підтвердила Світлана Федорченко.

Коли грошей недостатньо, то банк встановлює від’ємне значення по рахунку. Приміром, вказує, що у вас "мінус" 3—5 тис. грн чи більше. Навіть якщо це дебітний (не кредитний) рахунок. Цей мінус може зникнути, коли людина внесе відповідну суму через касу банку й таким чином відбудеться погашення боргу.

Чи коли судовий виконавець віднайде в боржника рахунки в інших банках з потрібними сумами, і там буде списано залишок боргу. Хоча в таких випадках можуть ставатися й помилки, коли відбудуться списання одного й того самого боргу в різних банках, де людина має рахунки.

"В Україні судовий виконавець фактично "сліпий". У нас до Автоматичної системи виконавчого провадження (АСВП) підключено лише 29 банків із 60 діючих. А з рештою ми вимушені зв’язуватися/листуватися у паперовому форматі, а не в електронному. Коли отримуємо виконавчий лист, то скеровуємо на банки платіжну інструкцію (доручення) для списання всієї суми заборгованості з виконавчими послугами. Одразу на всі банки, які підтвердили наявність рахунку боржника, бо не знаємо, скільки саме грошей в різних місцях. У нашій країні, на жаль, немає настільки автоматизованої системи, як, приміром, у Литві, яка сама по сумах підказує/визначає, в якому банку/рахунку найкраще списати всю заборгованість. У нас немає такої можливості, тому можуть відбуватися дублювання списань", — підкреслив Андрій Авторгов.

Та запевнив, що виконавець повертає надлишкові списання після того, як вони надходять на його рахунки. Лишається лише затверджена сума заборгованості з виконавчими послугами.

Та більш поширеною проблемою, за його словами, є арешт соціальних рахунків чи коли у боржника не віднаходять жодних активів.

"Дійсно: арештовувати зарплатні та соціальні рахунки (на які отримуються пенсія, соцвиплати) не можна. Але в чинному законодавстві не розрізняються ці види рахунків, і банки не визначають їх відповідним чином, тому виникають проблеми. Спочатку рахунок арештовують, а потім за заявою боржника знімають арешт, якщо він наводить дані про отримання там зарплати чи, приміром, пенсії. Якщо не знаходимо рахунки із грошима на суму боргу, то стягнення звертається на інше майно — рухоме/нерухоме. Хоча з цим теж виникають складності, оскільки майна, набутого до 2013 року, може не бути в реєстрі. Тоді лишається тільки одне — стягувати з поточної зарплати, зазвичай це 20% від неї щомісяця. Добре, коли вона офіційна й там реальні суми, та, на жаль, це нерідко мінімалка, а решта в конверті. Тоді повернення боргу може затягнутися на роки", — розповів Авторгов.

Серйозною проблемою нині лишається зняття арештів з рахунків після погашення заборгованостей, і людям доводиться чекати місяцями навіть після подачі в банки всіх документів про це.

"Часто клієнти дзвонять до банку, лаються, звинувачують усіх, що тепер не можуть користуватися рахунком. Таку поведінку можливо зрозуміти, коли це якийсь штраф до 1500 грн, за який клієнт не знав, а інше діло, коли це стосується більших сум і пов’язано зі стягненням кредитної, комунальної або іншої заборгованості. Тут слід відзначити, що таким процесам передує значний проміжок часу, оскільки процес отримання рішення суду займає від 9 до 18 місяців. Ще кілька місяців — на отримання виконавчого листа та його пред'явлення до виконавців. Клієнти знають, розуміють, що в них є борг, але нічого з цим не роблять. І ось коли вже арештовують рахунок, то вже звертаються до банку з відповідними претензіями, і банку доводиться виступати у ролі консультанта та підказувати, до кого звертатись, який саме ДВС чи приватний виконавець, роз’яснювати норми щодо можливості визначити єдиний видатковий рахунок тощо", — розповів "Телеграфу" Олександр Вавелюк.

Стисло стягування боргів в Україні відбувається за такою схемою:

- Розгляд справи в суді та отримання рішення суду на стягнення заборгованості. Або накладання напису нотаріуса.

- Оформлення виконавчого рішення на стягнення.

- Передача виконавчого рішення судовому виконавцю — державному або приватному.

- Внесення боржника до Єдиного реєстру боржників.

- Пошук активів боржника через Автоматичну систему виконавчого провадження та направлення паперових запитів до банків, які в ньому не зареєстровані. Так виконавець з’ясовує, в яких ще банках у боржника є рахунки.

- Направлення до банків платіжних доручень на списання коштів.

- Пошук і стягнення рухомого майна — автомобілів.

- Пошук і стягнення нерухомого майна — квартири, приватні будинки, машино-місця, земельні ділянки.

- Звернення стягнення на офіційну заробітну плату боржника. Щомісячне стягнення 20% зарплати.

При цьому до повного погашення заборгованості рахунки людини, на які не отримується зарплатня чи соцвиплати, лишаються заблокованими.

Нісенітниці й міфи

Як і згадувалось вище, прийнятий у квітні законопроєкт №14005 не змінює ключовий принцип — для арешту рахунків і майна (рухомого/нерухомого) й надалі отримуватимуть судове рішення або напис нотаріуса. Та передбачена цифровізація процесів стягнення, яка має все дуже прискорити.

"Те, що раніше могло буксувати через технічну чи людську інерцію, тепер може спрацьовувати швидше, жорсткіше і майже без паузи. Для добросовісного стягувача це плюс. Для боржника ж зовсім інше відчуття. Хоча не можна ігнорувати й ризик помилок. Автоматизація не скасовує людський фактор, а лише переносить його в іншу точку системи. Іноді вона навіть посилює наслідки помилки: якщо неточність потрапляє в цифровий контур, вона може швидко розійтися між реєстрами, банками, депозитарними установами та іншими системами. Саме тому ефективність нової моделі залежатиме не тільки від швидкості технічних рішень, а й від того, наскільки дієвими будуть механізми оскарження, виправлення помилок і захисту права власності", — зазначила Ірина Гриценко.

Основна послідовність дій щодо арештів та стягнень грошей з божника законопроєктом №14005 не змінюється:

- Рішення суду або напис нотаріуса.

- Отримання виконавчого рішення чи судового наказу з передачею виконавцю.

- Внесення боржника до Єдиного реєстру боржників.

- Пошук активів боржника через Автоматичну систему виконавчого провадження.

- Стягнення коштів з рахунків банків.

- Стягнення рухомого/нерухомого майна та реалізація.

- Стягнення 20% зарплати, коли після всіх дій зібраних коштів не вистачило на погашення боргу.

Теплоенерго, комунальна чи інша компанія не зможе без судового рішення на рівному місці почати стягувати у боржника його житло чи автомобіль.

Хоча новий документ потроху обростає міфами й вигадками.

Приміром, з’явилися байки про те, що після застосування нового закону українців почнуть безпідставно (без судових рішень і написів нотаріуса) заганяти в нові чорні списки/реєстри, які тільки-но з’являться. Це не так. По-перше, рішення судів і нотаріусів мають бути. По-друге, борговий реєстр створений і діє зараз (до набуття чинності законопроєкту №14005) — людина після відповідного рішення суду чи напису нотаріуса офіційно стає боржником і потрапляє в Єдиний реєстр боржників.

Цей реєстр не новий, його запустили з січня 2017 року, вже понад 9 років тому, а адмініструє його наше Міністерство юстиції. Реєстр відкритий. Всі охочі можуть зайти за web-адресою, увести свій ПІБ чи іншої людини, дату народження, номер виконавчого провадження по конкретному боргу й орган, який його виписав. І отримати дані про заборгованість.

Інший міф — що після набуття чинності законопроєкту №14005 буде створено нову єдину систему, яка буде об’єднувати всі майнові реєстри та реєстри банківських рахунків, де можна буде побачити всі активи/гроші людини. Такий собі суперагрегатор усіх даних про народ. Але це теж неправда.

Інформаційна система з даними про активи давно існує, хоча й недотягує до категорії супер-пупер. Має офіційну назву "Автоматична система виконавчого провадження" (АСВП) і web-адресу. Була офіційно започаткована у серпні 2016 року, а повноцінно запрацювала з липня 2021-го, нею теж опікується Мін'юст.

АСВП й тепер дозволяє судовим виконавцям віднаходити майно боржників і їхні рахунки. Але не всі рахунки, бо до системи входять менше половини банків. Лише присутні там фінорганізації інформують судових виконавців про рахунки боржника: виконавець запитує у банкірів, в кого з них є рахунки конкретної людини, після чого через АСВП скеровує документ щодо списання відповідних сум.

Чого не має АСВП — це усієї бази даних про всі вклади з сумами по іменах громадян. Це лише комунікаційний майданчик. Коли виконавець туди потрапляє, він не бачить, скільки саме грошей у його боржника. Треба робити запити й завантажити постанову про стягнення боргу. Й законопроєкт №14005 не передбачає тотальної перебудови цієї автоматичної системи з розголошенням розмірів банківських вкладів людей. Ця інформація лишиться в банках, а виконавці продовжать і надалі запитувати дані по кожному боржнику.

Як зміниться стягнення боргів

Що ж на практиці нового й важливого передбачає новий законопроєкт?

По-перше, він зобов’язує всі без винятку банки під'єднатися до згаданої Автоматичної системи виконавчого провадження. Щоб не було більше листування на папері, повна цифровізація. Це прискорить пошук грошей у всій банківській системі.

По-друге, підіймається планка по сумі боргу, за якої у боржника можуть стягнути єдине житло або земельну ділянку, на якій воно розташоване. З 20 до 50 розмірів мінімальних зарплат, тобто зі 172,9 тис. грн до 432,4 тис. грн. Тобто ризик втратити єдине помешкання через невеликий борг, скажімо, за комунальні послуги чи з інших причин, мінімізується. Хоча виключення з цього правила теж є, й вони стосуються двох випадків:

- Коли житло є заставою за іпотечним кредитом і є виконавчий документ про його стягнення.

- Коли йдеться про відшкодування збитків і шкоди, завданих кримінальним правопорушенням, каліцтвом, іншим ушкодженням здоров’я або смертю.

Водночас будуть і захищені категорії боржників щодо виселення з єдиного житла. Це військовослужбовці Збройних Сил України, інших утворених відповідно до законів України військових формувань та правоохоронних органів спеціального призначення.

"При цьому такі особи зобов’язані самостійно повідомити виконавця про свій статус, надавши відповідні документи", — водночас уточнила Альона Мічуріна.

По-третє, боржники не зможуть робити великі покупки на власне ім’я — автомобілі, нерухомість, об’єктів незавершеного будівництва чи майбутніх об’єктів нерухомості. А ще оформлювати іпотечні кредити, які передбачають передачу нерухомості у заставу. Учасників таких угод/продавців зобов’язали перевіряти покупців у згаданому вище Єдиному реєстрі боржників. Якщо там випливе ім’я боржника, на нього не зможуть зареєструвати жодного з перелічених активів.

По-четверте, завдяки детально виписаним процедурам значно спрощується стягнення в боржника цінних паперів (найпопулярніші нині — воєнні облігації чи облігації внутрішньої держпозики, ОВДП) і електронних грошей в гаманцях.

"У масовому сприйнятті арешт активів зазвичай асоціюється з квартирою, автомобілем або банківським рахунком. Але новий закон працює ширше. Він адаптує депозитарну систему до того, щоб обмеження щодо цінних паперів конкретного власника могли встановлюватися і зніматися також на підставі рішень державного або приватного виконавця. Крім того, відкриття чи закриття рахунку в цінних паперах особі, внесеній до Єдиного реєстру боржників, також потрапляє у сферу контролю з обов’язком повідомлення виконавця", — підкреслила Ірина Гриценко.

По-п’яте, банки не будуть автоматично продовжувати дію депозитних вкладів, через що люди втрачатимуть відсотки, особливо під час тривалих арештів.

"Раніше в окремих випадках, щоб клієнт не втрачав проценти під час спорів, апеляцій чи тривалого врегулювання ситуації, депозити могли продовжуватися. Тепер така можливість буде виключена", — зазначила Світлана Федорченко

Шостий пункт стосується зняття арештів і це дуже добра новина для невеликих боржників — до 10 мінімальних зарплат, тобто до 86,5 тис. грн. Це зняття має відбуватися автоматично, вже наступного дня після погашення заборгованості.

"У разі сплати боржником коштів в обсязі, достатньому для задоволення вимог стягувача, виконавчого збору (витрат виконавчого провадження, штрафів та основної винагороди приватного виконавця), автоматизована система виконавчого провадження формує повідомлення про погашення заборгованості. Таке повідомлення є підставою для виключення відомостей про боржника з Єдиного реєстру боржників та зняття арешту з коштів, електронних грошей, цінних паперів в електронній формі", — підтвердила Альона Мічуріна.

Після погашення заборгованості людям мають у лічені дні знімати арешти з рахунків, з чим нині дуже виникають проблеми. "Наразі боржникам інколи доводиться по 2—3 місяці очікувати зняття усіх обмежень, писати заяви до виконавців, а інколи й скарги на Міністерство юстиції. З введенням змін є всі підстави очікувати, що людина значно швидше зможе вийти зі статусу та зняти з себе "ярмо" боржника", — вважає Олена Воронкова

Водночас юристи визнали, що коли банки, попри нову законодавчу вимогу, все ж тягнутимуть зі зняттям арештів, до них не будуть застосовуватися прямі санкції.

"Прямо законопроєкт не вводить штрафи, але передбачає, що у разі ігнорування постанови виконавця банки підпадають під пильний нагляд Нацбанку та відносно таких банків можуть бути ініційовані судові позови за невиконання судових рішень", — водночас сказала вона.

Виконавці вважають, що законопроєкт №14005 більше захищає права боржників, аніж стягувачів і чекають ухвалення ще одного закону щодо арештів.

"Попри гучні заяви та анонси, Україні ще далеко до тієї цифровізації та автоматизації арештів майна боржників, що є у світі. Маю на увазі й процедурні моменти, які різняться на папері та в практиці, й бази даних з усіма сумами на рахунках українців, чого теж немає. Для розуміння із владної статистики: зі 100 гривень, що підлягають стягненню за рішенням українських судів, у нас фактично стягується лише 1—3 гривні. Й не думаю, що система набагато краще запрацює після того, як набуде чинності законопроєкт №14005. Для цього доведеться приймати й інші — зокрема, законопроєкт №5660, який краще виписує стягнення", — зазначив Андрій Авторгов.

Законопроєкт №5660 було прийнято за основу ще 14 липня 2021 року, після того не розглядався в сесійній залі, хоча теж входить в пакет євроінтеграційних.