Банки будут быстрее блокировать счета украинцев: что еще меняет новый закон

- Автор

-

- Дата публикации

- Автор

- 2410

Разъясняем новый подход к взысканию долгов в Украине

Доверяйте надёжному — подпишитесь на Telegraf в Google Новостях

На прошлой неделе Верховная Рада в окончательном чтении приняла законопроект №14005 о цифровизации арестов денег и имущества должников, что прошло почти незамеченным. Хотя впоследствии может задеть многих украинцев. К сожалению, количество долгов населения в нашем государстве неуклонно растет. А новый документ сильно ускоряет поиск их средств на счетах и других активов, а также дальнейшее взыскание в принудительном порядке. Что-то скрыть от судебных исполнителей станет гораздо сложнее, но для тех, кто рассчитается по долгам, значительно упростили процедуру снятия арестов со счетов. Банкиры, юристы и судебные исполнители уже анализируют новый документ и делятся выводами с "Телеграфом".

Кому на пользу цифровизация арестов

Законопроект №14005 был окончательно принят парламентом 7 апреля 2026 года, он получил название "О внесении изменений в некоторые законы Украины об упрощении исполнительного производства через цифровизацию". В тот же день он был направлен на подпись президенту, и мало кто сомневается, что Владимир Зеленский его подпишет.

Потому что, как отмечают юристы, принятие законопроекта напрямую связано с выполнением Украиной обязательств в рамках евроинтеграционного курса, в частности, Плана Украины (Ukraine Facility) и Дорожной карты по вопросам верховенства права. Как все помнят, в рамках Ukraine Facility власти ЕС утвердили нам на 2024—2027 годы финансирование на общую сумму €50 млрд. И из-за тотального дефицита госбюджета мы нуждаемся в каждом евроценте из этой суммы.

Новый документ не меняет ключевой подход к взысканию долгов в Украине. Как и прежде, этому предшествует суд, получение его решения и исполнительного документа на взыскание долга или надпись нотариуса. Но благодаря упрощению процедур цифровизации пытается значительно ускорить весь процесс с помощью соответствующих реестров и базы данных для поиска денег и имущества должника.

"Государство пытается превратить выполнение судебных решений из медленной и часто инертной процедуры в механизм, который реально и быстро влияет на активы должника. На практическом уровне главное изменение заключается в том, что Единый реестр должников перестает быть почти декоративным приложением к исполнительному производству. После принятия этого закона он превращается в реальный инструмент ограничения распоряжения активами", — пояснила "Телеграфу" юрист Legal Strategy Ирина Гриценко.

Процедуры переписаны так, чтобы ускорить все процессы.

"Увеличиваются скорости наложения ареста, но и увеличиваются скорости снятия арестов в случае погашения задолженности", — подтвердил нам руководитель направления Compliance A — Банка Александр Вавелюк.

А те, кто не рассчитается в полном объеме, будет лишен многих прав из-за пребывания в долговом реестре: на продажу имущества, на оформление залога, когда ему понадобятся кредиты, на покупку/регистрацию новых активов.

"Например, законопроектом четко определено, что государственные органы, органы местного самоуправления, нотариусы, другие субъекты при осуществлении ими властных управленческих функций, а также инвестиционные фирмы в случае обращения лица за совершением действия по отчуждению и/или залогу имущества, принадлежащего должнику (сведения о котором внесены в Единый реестр должников), обязаны отказать такому лицу в совершении действия в отношении такого имущества, принадлежащего должнику, кроме случаев, предусмотренных законом, и не позднее следующего рабочего дня сообщить об этом указанному в Едином реестре должников органу государственной исполнительной службы или частному исполнителю с предоставлением сведений об имуществе, в отношении которого обратилось такое лицо", — уточнила "Телеграфу" старший юрист, адвокат Pragnum Алена Мичурина.

Все ключевые звенья, согласно новому документу, должны стать частью автоматизированной системы исполнительного производства (АСИП): нотариусы, банки, другие финансовые учреждения, депозитарные учреждения, территориальные органы Министерства внутренних дел (сервисные центры МВД), государственные регистраторы. И предоставлять сведения об имуществе должника (включая движимое и недвижимое имущество, депозитные вклады и т.п.) органу государственной исполнительной службы или частному исполнителю, которые взимают задолженность.

Влияние законопроекта №14005 на человека зависит от того, на какой стороне он находится: должника или взыскателя, скажем, по алиментам, займам, долгам перед соседями или другими лицами, когда кто-то, например, повредил вам автомобиль, квартиру (затопил или иным образом) или другое имущество и отказывается платить возмещение.

"Если вы являетесь взыскателем, то ваши плюсы однозначны — более оперативное реагирование и принятие мер исполнительного производства. Если же вы стали должником, то эта скорость может отрицательно оцениваться в начале исполнительного производства. Однако появляется новая статья "последствия погашения задолженности по исполнительному производству", что значительно упрощает снятие всех ограничений, наложенных на должника в рамках исполнительного производства", — дала "Телеграфу" общую оценку адвокат адвокатского бюро "Ивана Хомича" Елена Воронкова.

На сколько и почему растут долги украинцев

Что можно утверждать точно — новации охватывают все больше украинцев.

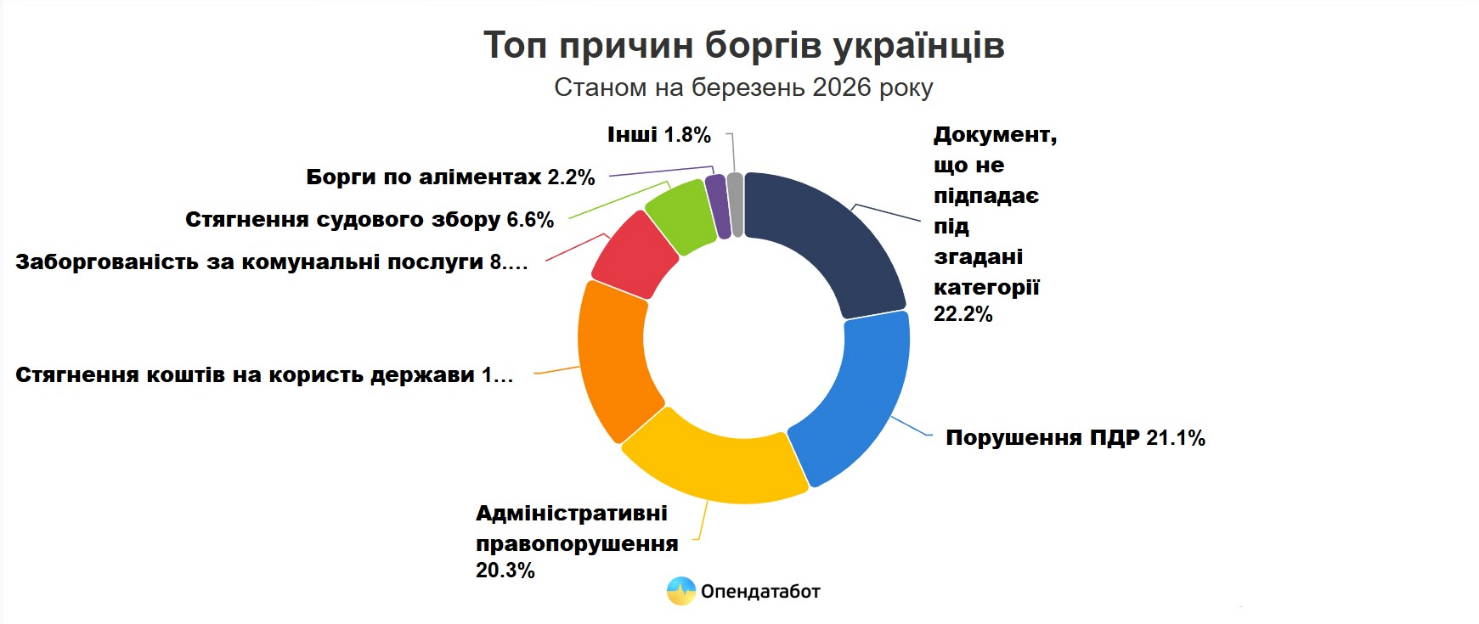

Opendatabot сообщил, что за последний год общее количество долгов в Едином реестре должников выросло на 6% (на 514,4 тыс. долгов) и достигло к началу марта 2026 года 9,5 млн штук.

Наибольшее увеличение долгов зафиксировано по штрафам за нарушение правил дорожного движения — до 2 млн производств (21,1% от общей массы), другим административным нарушениям — 1,9 млн производств (20,3%), взыскание в пользу государства — 1,6 млн производств (17,3%), долги за коммунальные услуги — 816,6 тыс. производств (8,6%), долги по алиментам — 209,3 тыс. производств (2,2%).

Больше всего долгов приходится на Днепропетровскую (1,1 млн производств, или 11% от всех по стране), Харьковскую области (675,2 тыс. производств, или 7%), Киев (667,2 тыс. производств, или 7%) и Одесскую область (585,2 тыс. производств, или 6%).

Чаще всего должниками становятся мужчины — 7,1 млн производств (74% от всех), реже — женщины, на которых приходится только 2,4 млн производств (26%).

Как сейчас взимают долги в Украине

Сегодня (до вступления в силу нового закона) взыскание долга производится после получения соответствующего решения суда или исполнительной надписи нотариуса. И о судебном решении, и об этой надписи каждый человек может узнать через государственное приложение Дія. И это не должно быть неожиданностью.

Относительно надписей нотариуса существует много мифов, но следует понять главное — их не может поставить любой нотариус на любое соглашение на ровном месте, чтобы человек ничего не знал, и на этом основании начать забирать у него имущество. Надпись ставится только на тех соглашениях, которые украинец когда-то подписывал/заверял у нотариуса. Так что если таких подписей никогда не было, то и надпись со временем не может возникнуть.

"Среди примеров нотариально удостоверенных договоров, скажем, может быть соглашение по банковскому кредиту с залогом — ипотека с заложенным жильем. Уже по карточным кредитам эта процедура не применяется. Другой пример — это нотариально удостоверенные соглашения по алиментам, там тоже могут применить надпись для начала исполнительных действий. Уже по коммунальным долгам этот подход не применяется, поскольку там не бывает договоров, удостоверяемых нотариально. В то же время исполнительную надпись всегда можно обжаловать в суде — если там обнаружат ошибки по суммам или процедурам, суд ее может и отменить", — пояснил в интервью "Телеграфу" частный исполнитель Андрей Авторгов.

Исполнительное производство открывается только после предъявления взыскателем к исполнению исполнительного листа или надписи нотариуса. С этими документами можно обратиться в исполнительную службу по месту нахождения должника – к государственному или частному исполнителю. Стандартная стоимость услуг составляет около 10% суммы.

Эта стоимость прибавляется к сумме долга человека во время взыскивания. То есть сам долг +10% от него.

Согласно действующим правилам, исполнитель должен не позднее следующего рабочего дня после получения исполнительного документа внести постановление об открытии исполнительного производства, проверить наличие активов у должника и наложить на них арест через Автоматическую систему исполнительного производства (АСИН). Одновременно внести данные о должнике в Единый реестр должников. А затем начать взыскание найденных средств/имущества для погашения задолженности.

Исключение: когда подлежащая взысканию сумма не превышает 20 размеров минимальной заработной платы (на 1 апреля 2026 года — 172 940 грн), тогда исполнитель не вправе наложить арест на единственное жилье должника или на земельный участок, на котором такое жилье расположено. Так, если средств на счетах хватает для погашения долга по исполнительному документу и расходов исполнительного производства, то взыскание на имущество не производится.

"Сроков по взысканиям нет. Есть исполнительные производства, завершающиеся за один день, а есть — продолжающиеся годами. Проблемы в практике возникают тогда, когда суммы на счетах не хватает для погашения долга или когда имущество, на которое можно было бы обратить взыскание, уже в аресте. К этому добавляется осложнение, связанное с неофициальным трудоустройством", — отметила Елена Воронкова.

И признала, что переписка судебных исполнителей с финучреждениями для ареста счетов (денег на них) до сих пор происходит в двух форматах: и в электронном, и в бумажном. Что подтвердили в банках.

"Наложение ареста производится после получения банком соответствующего постановления, определения или решения суда об аресте средств должника. Такой документ может поступить несколькими путями: на официальную электронную почту с наложенной электронной цифровой подписью или в бумажной форме, доставленный самостоятельно исполнителем (представителем/поверенным, помощником) следственного судьи, прокурора, контролирующего органа либо поступивший заказным или ценным письмом, отправителем которого является исполнитель, следователь, суд, следственный судья, прокурор, контролирующий орган", — перечислила "Телеграфу" варианты директор департамента сопровождения клиентских операций Глобус Банка Светлана Федорченко.

По действующим правилам, банку не нужно ни о чем отчитываться клиенту или просить его согласие на списание средств, указанных в документе судебного исполнителя. Поскольку речь идет о принудительном исполнении и автоматическом (без согласия клиента) списании денег. Единственное, на что может рассчитывать человек, — это на предупреждение.

Некоторые банки действительно предварительно информируют клиента. Сегодня сообщают, что в отношении пользователя поступил документ от судебного исполнителя, а на следующий день арестовывают соответствующую сумму на счете и сразу же ее списывают. Есть случаи, когда между информированием и списанием проходит несколько часов. Столько есть у человека, чтобы добежать до банкомата и обнулить счет или снять хоть немного денег на жизнь.

Но это не очень распространенная практика и далеко не все пытаются помочь пользователю. Для большинства должников все происходит мгновенно и без предупреждений. Но если денег для покрытия долга на счете хватает, его сразу разблокируют.

"Если обязательство выполнено полностью, постановление, определение или решение снимается с учета, а счет разблокируется. Также счет будет разблокирован и в случае поступления постановления о снятии ареста", — подтвердила Светлана Федорченко.

Когда денег недостаточно, то банк устанавливает отрицательное значение по счету. К примеру, указывает, что у вас "минус" 3—5 тыс. грн или больше. Даже если это дебитный (не кредитный) счёт. Этот минус может исчезнуть, когда человек внесет соответствующую сумму через кассу банка и таким образом произойдет погашение долга.

Или когда судебный исполнитель найдет у должника счета в других банках с нужными суммами, и там будет списан остаток долга. Хотя в таких случаях могут случаться и ошибки, когда произойдут списания одного и того же долга в разных банках, где человек имеет счета.

"В Украине судебный исполнитель фактически "слеп". У нас к Автоматической системе исполнительного производства (АСИП) подключены только 29 банков из 60 действующих. А с остальными мы вынуждены связываться/переписываться в бумажном формате, а не в электронном. Когда получаем исполнительный лист, то направляем на банки платежную инструкцию (поручение) для списания всей суммы задолженности с исполнительными услугами. Сразу на все банки, которые подтвердили наличие счета должника, потому что не знаем, сколько именно денег в разных местах. В нашей стране, к сожалению, нет такой автоматизированной системы, как, например, в Литве, которая сама, исходя из сумм долга, предлагает/определяет, в каком банке/счете лучше всего списать всю задолженность. У нас такой возможности нет, поэтому может происходить дублирование списаний", — подчеркнул Андрей Авторгов.

Но заверил, что исполнитель возвращает излишние списания после того, как они поступают на его счета. Остается только утвержденная сумма задолженности с исполнительными услугами.

Более распространенной проблемой, по его словам, является арест социальных счетов или когда у должника не находят никаких активов.

"Действительно: арестовывать зарплатные и социальные счета (на которые приходят пенсия, соцвыплаты) нельзя. Но в действующем законодательстве не различаются эти виды счетов, и банки не определяют их соответствующим образом, поэтому возникают проблемы. Сначала счет арестовывают, а потом по заявлению должника снимают арест, если он приводит данные о получении зарплаты или, например, пенсии. Если не находим счета с деньгами на сумму долга, то взыскание обращается на другое имущество — движимое/недвижимое. хотя с этим тоже возникают сложности, поскольку имущества, приобретенного до 2013 года, может не быть в реестре. Тогда остается только одно — взимать с текущей зарплаты, обычно это 20% от нее ежемесячно. Хорошо, когда она официальная и там реальные суммы, но, к сожалению, это нередко минималка, а остальное в конверте. Тогда возврат долга может затянуться на годы", — рассказал Авторгов.

Серьезной проблемой остается снятие ареста со счетов после погашения задолженностей, и людям приходится ждать месяцами даже после подачи в банки всех документов об этом.

"Часто клиенты звонят в банк, ругаются, обвиняют всех, что теперь не могут пользоваться счетом. Такое поведение можно понять, когда это какой-то штраф до 1500 грн, о котором клиент не знал, а другое дело, когда это касается больших сумм и связано со взысканием кредитной, коммунальной или иной задолженности. Тут нужно отметить, что таким процессам предшествует значительный промежуток времени, так как процесс получения решения суда занимает от 9 до 18 месяцев. Еще несколько месяцев — на получение исполнительного листа и его предъявление исполнителям. Клиенты знают, понимают, что у них есть долг, но ничего с этим не делают. И вот когда уже арестовывают счет, то уже обращаются в банк с соответствующими претензиями, и банку приходится выступать в роли консультанта и подсказывать, к кому обращаться, какой именно ГИС или частный исполнитель, разъяснять нормы о возможности определить единый расходный счет и т.д.", — рассказал "Телеграфу" Александр Вавелюк.

Взимание долгов в Украине происходит по следующей схеме:

- Рассмотрение дела в суде и получение решения суда о взыскании задолженности. Или наложение надписи нотариуса.

- Оформление исполнительного решения по взысканию.

- Передача исполнительного решения судебному исполнителю – государственному или частному.

- Внесение должника в Единый реестр должников.

- Поиск активов должника через Автоматическую систему исполнительного производства и направление бумажных запросов в банки, которые в нем не зарегистрированы. Так исполнитель выясняет, в каких банках еще у должника есть счета.

- Направление в банки платежных поручений на списание средств.

- Поиск и взыскание движимого имущества – автомобилей.

- Поиск и взыскание недвижимого имущества – квартиры, частные дома, машиноместа, земельные участки.

- Обращение взыскания на официальную заработную плату должника. Ежемесячное взыскание 20% зарплаты.

При этом до полного погашения задолженности счета человека, на которые он не получает зарплату или соцвыплаты, остаются заблокированными.

Нелепицы и мифы

Как и упоминалось выше, принятый в апреле законопроект №14005 не меняет ключевой принцип — для ареста счетов и имущества (движимого/недвижимого) будут и дальше получать судебное решение или надпись нотариуса. Но предусмотрена цифровизация процессов взыскания, которая должна все очень ускорить.

"То, что раньше могло буксовать из-за технической или человеческой инерции, теперь может срабатывать быстрее, жестче и почти без паузы. Для добросовестного взыскателя это плюс. Для должника же совсем другое ощущение. Хотя нельзя игнорировать и риск ошибок. Автоматизация не отменяет человеческий фактор, а только переносит его в другую точку системы. Иногда она даже усиливает последствия ошибки: если неточность попадает в цифровой контур, она может быстро разойтись между реестрами, банками, депозитарными учреждениями и другими системами. Поэтому эффективность новой модели будет зависеть не только от скорости технических решений, но и от того, насколько действенными будут механизмы обжалования, исправления ошибок и защиты права собственности", — отметила Ирина Гриценко.

Основная последовательность действий относительно арестов и взысканий денег с должника законопроектом №14005 не меняется:

- Решение суда или надпись нотариуса.

- Получение исполнительного решения или судебного приказа с передачей исполнителю.

- Внесение должника в Единый реестр должников.

- Поиск активов должника через Автоматическую систему исполнительного производства.

- Взыскание денежных средств со счетов банков.

- Взыскание движимого/недвижимого имущества и реализация.

- Взыскание 20% зарплаты, когда после всех действий собранных средств не хватило на погашение долга.

Теплоэнерго, коммунальная или другая компания не сможет без судебного решения на ровном месте начать забирать у должника его жилье или автомобиль.

Хотя новый документ понемногу обрастает мифами и выдумками.

К примеру, появились басни о том, что после применения нового закона украинцев начнут безосновательно (без судебных решений и надписей нотариуса) загонять в новые черные списки/реестры, которые скоро появятся. Это не так. Во-первых, решения судов и нотариусов должны быть. Во-вторых, долговой реестр создан и действует сейчас (до вступления в силу законопроекта №14005) — человек после соответствующего решения суда или надписи нотариуса официально становится должником и попадает в Единый реестр должников.

Этот реестр не новый, его запустили с января 2017 года, уже более 9 лет назад, а администрирует его наше Министерство юстиции. Реестр открытый. Все желающие могут зайти по web-адресу, ввести свои ФИО или другого человека, дату рождения, номер исполнительного производства по конкретному долгу и выписавший его орган. И получить данные о задолженности.

Другой миф — после вступления в силу законопроекта №14005 будет создана новая единая система, которая объединит все имущественные реестры и реестры банковских счетов, где можно будет увидеть все активы/деньги человека. Такой суперагрегатор всех данных о народе. Но это тоже неправда.

Информационная система с данными об активах давно существует, хотя и не дотягивает до категории супер-пупер. Имеет официальное название "Автоматическая система исполнительного производства" (АСИП) и web-адрес. Была официально основана в августе 2016 года, а полноценно заработала с июля 2021-го, нею тоже занимается Минюст.

АСИП и теперь разрешает судебным исполнителям находить имущество должников и их счета. Но не все счета, потому что в систему входят менее половины банков. Только присутствующие там финорганизации информируют судебных исполнителей о счетах должника: исполнитель спрашивает у банкиров, у кого из них есть счета конкретного человека, после чего через АСИП направляет документ о списании соответствующих сумм.

Чего не имеет АСИП – это всей базы данных обо всех вкладах с суммами по именам граждан. Это только коммуникационная площадка. Когда исполнитель туда попадает, он не видит, сколько именно денег у его должника. Надо делать запросы и загрузить постановление о взыскании долга. И законопроект №14005 не предусматривает тотальную перестройку этой автоматической системы с разглашением размеров банковских вкладов людей. Эта информация останется в банках, а исполнители продолжат и дальше запрашивать данные по каждому должнику.

Как изменится взыскание долгов

Что же на практике нового и важного предполагает новый законопроект?

Во-первых, он обязывает все без исключения банки подключиться к упомянутой Автоматической системе исполнительного производства. Чтобы не было больше переписки на бумаге, полная цифровизация. Это ускорит поиск денег во всей банковской системе.

Во-вторых, поднимается планка по сумме долга, при которой у должника могут взыскать единое жилье или земельный участок, где оно расположено. С 20 до 50 размеров минимальных зарплат, то есть со 172,9 тыс. грн до 432,4 тыс. грн. То есть риск потерять единственное жилье из-за небольшого долга, скажем, за коммунальные услуги или по другим причинам, минимизируется. Хотя исключения из этого правила тоже есть, и они касаются двух случаев:

- Когда жилье является залогом по ипотечному кредиту и есть исполнительный документ о его взыскании.

- Когда речь идет о возмещении ущерба и вреда, причиненного уголовным правонарушением, увечьем, другим ущербом здоровью или смертью.

В то же время будут защищены категории должников относительно выселения из единственного жилья. Это военнослужащие Вооруженных сил Украины, других образованных согласно законам Украины военных формирований и правоохранительных органов специального назначения.

"При этом такие лица обязаны самостоятельно сообщить исполнителю о своем статусе, предоставив соответствующие документы", — уточнила Алена Мичурина.

В-третьих, должники не смогут делать большие покупки на собственное имя – автомобили, недвижимость, объекты незавершенного строительства или будущие объекты недвижимости. А еще оформлять ипотечные кредиты, предполагающие передачу недвижимости в залог. Участников таких соглашений/продавцов обязали проверять покупателей в упомянутом выше Едином реестре должников. Если там всплывет имя должника, на него не смогут зарегистрировать ни один из перечисленных активов.

В-четвертых, благодаря детально выписанным процедурам значительно упрощается взыскание у должника ценных бумаг (самые популярные в настоящее время — военные облигации или облигации внутреннего госзайма, ОВГЗ) и электронных денег в кошельках.

"В массовом восприятии арест активов обычно ассоциируется с квартирой, автомобилем или банковским счетом. Но новый закон работает шире. Он адаптирует депозитарную систему к тому, чтобы ограничения по ценным бумагам конкретного собственника могли устанавливаться и сниматься также на основании решений государственного или частного исполнителя. Кроме того, открытие или закрытие счета в ценных бумагах лица, внесенного в Единый реестр должников, также попадает в сферу контроля с обязанностью уведомления исполнителя", — подчеркнула Ирина Гриценко.

В-пятых, банки не будут автоматически продолжать действие депозитных вкладов, из-за чего люди будут терять проценты, особенно во время длительных арестов.

"Раньше в отдельных случаях, чтобы клиент не терял проценты во время споров, апелляций или длительного урегулирования ситуации, депозиты могли продолжаться. Теперь такая возможность будет исключена", — отметила Светлана Федорченко.

Шестой пункт касается снятия арестов, и это очень хорошая новость для небольших должников – до 10 минимальных зарплат, то есть до 86,5 тыс. грн. Это снятие должно происходить автоматически уже на следующий день после погашения задолженности.

"В случае уплаты должником средств в объеме, достаточном для удовлетворения требований взыскателя, исполнительного сбора (расходов исполнительного производства, штрафов и основного вознаграждения частного исполнителя), автоматизированная система исполнительного производства формирует уведомление о погашении задолженности. Такое уведомление является основанием для исключения сведений о должнике из Единого реестра должников и снятие ареста со средств, электронных денег, ценных бумаг в электронной форме", — подтвердила Алена Мичурина.

После погашения задолженности людям должны в считаные дни снимать аресты со счетов, с чем сейчас возникают проблемы. "Пока должникам иногда приходится по 2—3 месяца ожидать снятия всех ограничений, писать заявления к исполнителям, а иногда и жалобы на Министерство юстиции. С введением изменений есть все основания ожидать, что человек гораздо быстрее сможет выйти из статуса и снять с себя "ярмо" должника", — считает Елена Воронкова.

В то же время юристы признали, что если банки, несмотря на новое законодательное требование, все же будут тянуть со снятием арестов, к ним не будут применяться прямые санкции.

"Прямо законопроект не вводит штрафы, но предусматривает, что в случае игнорирования постановления исполнителя банки попадают под пристальный надзор Нацбанка и в отношении таких банков могут быть инициированы судебные иски за неисполнение судебных решений", — сказала она.

Исполнители считают, что законопроект №14005 больше защищает права должников, нежели взыскателей, и ждут принятия еще одного закона об арестах.

"Несмотря на громкие заявления и анонсы, Украине еще далеко до той цифровизации и автоматизации арестов имущества должников, которые существуют в мире. Имею в виду и процедурные моменты, которые различаются на бумаге и на практике, и базы данных со всеми суммами на счетах украинцев, чего тоже нет. Для понимания из статистики властей: со 100 гривен, подлежащих к взысканию по решению украинских судов, у нас фактически взимается только 1—3 гривны. И не думаю, что система гораздо лучше заработает после вступления в силу законопроекта №14005. Для этого придется принимать и другие — в частности, законопроект №5660, который лучше выписывает взыскание", — отметил Андрей Авторгов.

Законопроект №5660 был принят за основу еще 14 июля 2021 года, после этого не рассматривался в сессионном зале, хотя тоже входит в пакет евроинтеграционных.